📖 MỤC LỤC BÀI VIẾT 📖

- 1. ResiQuant - Khi AI phân tích khí hậu, giúp đánh giá rủi ro tài sản

- 2. Từ vài tuần xuống vài giờ – AI hỗ trợ phân tích lựa chọn bảo hiểm thương mại

- 3. Khi captive insurance không còn chỉ dành cho tập đoàn lớn

- 4. Outmarket AI: Tự động hóa quy trình bảo hiểm thương mại với trí tuệ nhân tạo chuyên sâu

“Mùa xuân Insurtech" đã đến! Với tổng vốn đầu tư Q1/2025 đạt 1,31 tỷ USD, tăng 90,2% so với quý trước. Đáng chú ý, AI đang dẫn đầu cuộc đua, chiếm 61,2% giao dịch, mở ra kỷ nguyên mới cho ngành bảo hiểm với trải nghiệm khách hàng toàn diện, quản lý rủi ro thông minh hơn và vận hành hiệu quả hơn. Những xu hướng AI nào đang viết lại luật chơi cho ngành bảo hiểm?

Hãy cùng BambuUP khám phá 4 giải pháp nổi bật từ Innovation of the Week, nơi những startup công nghệ đang biến thách thức thành cơ hội trong kỷ nguyên số!

Những xu hướng AI nào đang viết lại luật chơi cho ngành bảo hiểm?

1. ResiQuant - Khi AI phân tích khí hậu, giúp đánh giá rủi ro tài sản

Thị trường bảo hiểm tài sản Mỹ trị giá 200 tỷ USD đang đối mặt với một cuộc khủng hoảng chưa từng có. Biến đổi khí hậu khiến các thảm họa tự nhiên ngày càng dữ dội và thường xuyên hơn, từ động đất California đến bão Florida và cháy rừng khắp miền Tây. Chi phí tái bảo hiểm tăng vọt, tổn thất thảm họa liên tục phá kỷ lục, buộc nhiều công ty bảo hiểm phải "bỏ chạy" khỏi các khu vực rủi ro cao. Vấn đề cốt lõi nằm ở chỗ: các phương pháp định giá rủi ro truyền thống quá thô sơ, chỉ dựa vào bản đồ rủi ro khu vực rộng lớn mà không thể đánh giá chi tiết từng tòa nhà cụ thể.

Chính trong bối cảnh đó, ResiQuant ra đời vào năm 2023 tại San Francisco với tham vọng cách mạng hóa cách thức đánh giá rủi ro tài sản. Công ty được thành lập bởi Omar Issa và Francisco Galvis, hai người có nền tảng kỹ thuật vững chắc, nhận thấy khoảng trống lớn giữa công nghệ AI hiện đại và ngành bảo hiểm còn đang "lạc hậu" trong cách tiếp cận rủi ro. Tháng 3/2025, công ty đã thành công huy động 4 triệu USD trong vòng seed từ các nhà đầu tư uy tín như LDV Capital, Foothill Ventures, Pear VC và Alumni Ventures - một minh chứng cho tiềm năng to lớn của giải pháp này.

Trái tim của ResiQuant là nền tảng AI độc đáo kết hợp chuyên môn kỹ thuật kết cấu với thị giác máy tính tiên tiến. Theo như công ty mô tả, họ "giúp các nhà bảo hiểm chuyên biệt P&C phát triển có lãi ở các khu vực có nguy cơ cao" bằng cách "kết hợp xử lý hồ sơ, phân tích kỹ thuật và bảo lãnh tự động". Điểm đặc biệt của ResiQuant không chỉ là việc sử dụng AI mà là cách họ "dạy" AI hiểu về kỹ thuật xây dựng. Hệ thống có thể phân tích hàng loạt dữ liệu hình ảnh từ nhiều nguồn khác nhau: ảnh kiểm tra tại chỗ, hình ảnh vệ tinh, ảnh trên không, thậm chí cả hình ảnh công khai từ internet.

Quy trình hoạt động của ResiQuant diễn ra theo ba bước chính. Đầu tiên, hệ thống thu thập và xử lý tự động các hình ảnh tài sản từ nhiều nguồn khác nhau. Tiếp theo, AI được đào tạo bởi các kỹ sư kết cấu sẽ phân tích từng chi tiết của tòa nhà, từ vật liệu xây dựng, cách thức kết nối các kết cấu, cho đến những dấu hiệu hao mòn không dễ nhận ra. Cuối cùng, hệ thống tạo ra báo cáo chi tiết về các điểm yếu cấu trúc và mức độ rủi ro cụ thể cho từng loại thảm họa, kèm theo đề xuất các biện pháp giảm thiểu rủi ro.

Như chuyên gia quản lý rủi ro thảm họa hàng đầu Dr. Laurie Johnson - cố vấn của ResiQuant - nhận xét: "Khi tần suất và mức độ nghiêm trọng của các thảm họa trái đất và khí hậu gia tăng trong ngành P&C, các nhà bảo hiểm phải áp dụng các phương pháp tiếp cận chi tiết hơn, dựa trên kỹ thuật để đánh giá rủi ro tài sản". Công ty hiện tập trung vào đánh giá rủi ro động đất cho tài sản thương mại và dân cư, nhưng có kế hoạch mở rộng sang cháy rừng và bão, tạo ra giải pháp đa rủi ro toàn diện.

Với Việt Nam - một quốc gia thường xuyên phải đối mặt với thiên tai từ bão lũ đến hạn hán, mô hình của ResiQuant mang lại những bài học quý giá. Thị trường bảo hiểm phi nhân thọ Việt Nam còn khá non trẻ, việc ứng dụng AI để đánh giá rủi ro tài sản có thể giúp các doanh nghiệp bảo hiểm trong nước phát triển sản phẩm phù hợp hơn với điều kiện khí hậu và địa lý đặc thù. Các lãnh đạo ngành có thể học hỏi cách ResiQuant kết hợp chuyên môn kỹ thuật với công nghệ AI, không chỉ để định giá rủi ro chính xác hơn mà còn để khuyến khích các tiêu chuẩn xây dựng an toàn hơn. Điều này đặc biệt có ý nghĩa khi Việt Nam đang trong giai đoạn đô thị hóa nhanh và cần những giải pháp thông minh để quản lý rủi ro thiên tai ngày càng phức tạp.

Thành công của ResiQuant không chỉ nằm ở con số 4 triệu USD vừa huy động mà còn ở tầm nhìn dài hạn: biến rủi ro thành cơ hội, khuyến khích xây dựng bền vững và tạo ra tác động tích cực kép cho cả ngành bảo hiểm lẫn xã hội. Trong bối cảnh biến đổi khí hậu ngày càng khắc nghiệt, những giải pháp như ResiQuant đại diện cho tương lai của ngành bảo hiểm - nơi công nghệ và chuyên môn kết hợp để không chỉ quản lý rủi ro mà còn xây dựng khả năng phục hồi cho cộng đồng.

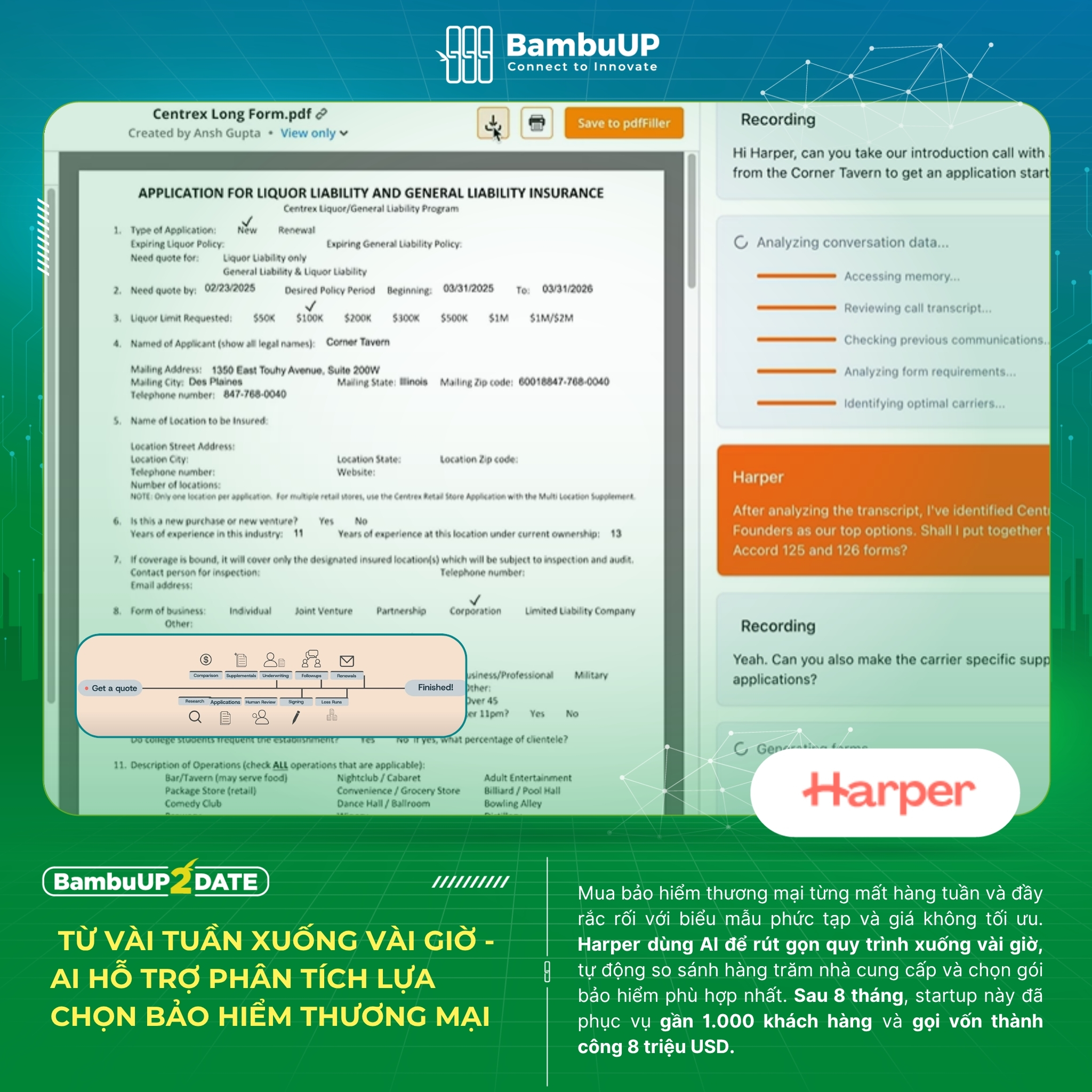

2. Từ vài tuần xuống vài giờ – AI hỗ trợ phân tích lựa chọn bảo hiểm thương mại

Ngành môi giới bảo hiểm thương mại trị giá 900 tỷ USD đang gặp khó khăn về hiệu quả. Trong khi nhiều ngành khác đã chuyển đổi số, các môi giới bảo hiểm vẫn dựa vào quy trình thủ công phức tạp. Việc điền biểu mẫu, tìm kiếm nhà cung cấp phù hợp, và quản lý giao tiếp với khách hàng vẫn tốn nhiều thời gian và chi phí.

Harper - startup được thành lập năm 2024 tại San Francisco - ra đời để giải quyết những điểm đau này. Được thành lập bởi Tushar Nair và Dakotah Rice, công ty hiện có 8 nhân viên và vừa hoàn thành chương trình Y Combinator với 8 triệu USD từ các nhà đầu tư.

Thay vì chỉ bổ sung AI vào quy trình hiện tại, Harper xây dựng lại hoàn toàn trải nghiệm mua bảo hiểm. Công cụ chính Harper Hub hoạt động như một trợ lý AI chuyên nghiệp: tự động phân tích nhu cầu bảo hiểm của doanh nghiệp, điền đầy đủ các biểu mẫu phức tạp, đồng thời quét qua cơ sở dữ liệu của hàng trăm nhà bảo hiểm để tìm ra những gói sản phẩm phù hợp nhất với mức giá cạnh tranh nhất. Toàn bộ quá trình từ việc đánh giá rủi ro đến báo giá cuối cùng được thực hiện trong vài giờ thay vì hàng tuần như trước đây.

Kết quả trong thời gian ngắn cho thấy hiệu quả của mô hình này. Từ tháng 10/2024 khi có khách hàng đầu tiên, Harper đã phát triển để quản lý hơn 6 triệu USD phí bảo hiểm hàng năm trên 35 bang. Trong 8 tháng hoạt động, họ đã thu hút gần 1.000 khách hàng.

Mô hình AI-native mang lại những lợi ích cụ thể cho khách hàng và doanh nghiệp. Với khách hàng, họ không còn phải mất hàng giờ điền biểu mẫu hay chờ đợi nhiều tuần để được báo giá. Harper có thể xử lý và so sánh hàng trăm lựa chọn từ các nhà bảo hiểm khác nhau, đảm bảo khách hàng nhận được gói bảo hiểm tối ưu về cả phạm vi bảo vệ và mức giá. Với Harper, một doanh nghiệp có thể hoàn tất toàn bộ quá trình mua bảo hiểm chỉ trong một ngày thay vì cả tháng như trước.

Tầm nhìn của Harper mở rộng ra ngoài ngành bảo hiểm. Họ tin rằng các doanh nghiệp dịch vụ chuyên nghiệp truyền thống sẽ có những đối tác AI-native hoạt động hiệu quả hơn, tạo ra nhiều doanh thu hơn và phát triển nhanh hơn.

Trong bối cảnh Chính phủ Việt Nam đang thúc đẩy chuyển đổi số và phát triển AI, mô hình Harper cho thấy cách các doanh nghiệp truyền thống có thể tận dụng AI để tạo ra lợi thế cạnh tranh bền vững. Thay vì cạnh tranh bằng giá hoặc quan hệ, các công ty AI-native cạnh tranh bằng tốc độ, hiệu quả và khả năng cung cấp giá trị tốt hơn cho khách hàng.

Harper thể hiện xu hướng thay đổi đang diễn ra. Khi AI trở nên mạnh mẽ và dễ tiếp cận hơn, những doanh nghiệp có thể tái cấu trúc hoàn toàn mô hình kinh doanh sẽ có lợi thế trong môi trường cạnh tranh mới.

3. Khi captive insurance không còn chỉ dành cho tập đoàn lớn

Thị trường bảo hiểm toàn cầu đang trải qua một cuộc biến động lớn. Các công ty bảo hiểm liên tục tăng phí, thu hẹp phạm vi bảo hiểm và thậm chí rút khỏi toàn bộ một số thị trường rủi ro cao. Trong bối cảnh đó, các tập đoàn lớn như Fortune 500 từ lâu đã tìm ra "chìa khóa vàng": tự tạo ra công ty bảo hiểm riêng gọi là captive insurance. Thay vì trả phí bảo hiểm cho bên thứ ba, họ "tự bảo hiểm" - giữ lại lợi nhuận, kiểm soát hoàn toàn rủi ro và thậm chí còn có thể tái đầu tư số tiền dự phòng. Tuy nhiên, việc thành lập và quản lý captive insurance theo cách truyền thống cực kỳ phức tạp, đòi hỏi chuyên môn sâu về luật pháp, tài chính và quản trị rủi ro, khiến giải pháp này chỉ trong tầm với của những "ông lớn" có nguồn lực khủng.

Nhận thấy khoảng trống khổng lồ này, Luzern Risk ra đời vào năm 2023 tại Mỹ với sứ mệnh dân chủ hóa captive insurance. Công ty được thành lập bởi Gabriel Weiss, một doanh nhân có kinh nghiệm tại Point72 Hyperscale và hiểu rõ nhu cầu của thị trường tầm trung. Tháng 4/2025, sau khi đổi tên từ XN Captive, công ty đã thành công huy động 12 triệu USD trong vòng Series A do Caffeinated Capital dẫn đầu. Con số này cao hơn đáng kể so với thông tin ban đầu về 11,5 triệu USD, thể hiện sự quan tâm lớn từ các nhà đầu tư đối với tiềm năng của thị trường này.

Như CEO Gabriel Weiss chia sẻ, "Captives luôn là công cụ mạnh mẽ để kiểm soát bảo hiểm, nhưng cho đến nay chúng vẫn chỉ thuộc về những tổ chức lớn nhất, có nguồn lực tốt nhất". Luzern Risk tự hào là "nền tảng captive insurance đầu tiên được xây dựng riêng cho thị trường tầm trung", kết hợp "hàng thập kỷ chuyên môn bảo hiểm với công nghệ hiện đại".

Điểm đặc biệt của Luzern Risk nằm ở cách họ biến một quy trình truyền thống "nặng giấy tờ" thành trải nghiệm số hoàn chỉnh. Theo lời của chính CEO, "Nền tảng của chúng tôi thay thế hàng đống giấy tờ và sự không chắc chắn dai dẳng bằng một trung tâm điều khiển số - và sức mạnh của việc sở hữu bảo hiểm". Nền tảng tích hợp AI, khả năng tương thích API đầy đủ và nhiều công cụ tự động hóa.

Quy trình hoạt động của Luzern Risk được thiết kế theo hướng "end-to-end", từ đánh giá ban đầu đến quản lý lâu dài. Bắt đầu bằng một bài quiz trực tuyến để phân tích hoàn cảnh bảo hiểm hiện tại và xác định tiềm năng captive. Tiếp theo, team chuyên gia sẽ xem xét kết quả và thảo luận các lựa chọn phù hợp. Sau đó, khách hàng gửi thông tin bảo hiểm chi tiết để các chuyên gia thống kê khởi tạo nghiên cứu khả thi và kế hoạch kinh doanh captive. Cuối cùng, sau khi thảo luận kết quả nghiên cứu khả thi, hệ thống sẽ chuẩn bị và nộp hồ sơ thành lập captive.

Các tính năng nổi bật của nền tảng bao gồm bảng điều khiển hiệu suất thời gian thực để theo dõi các chỉ số quan trọng, tích hợp yêu cầu bồi thường đầy đủ giúp xử lý claims một cách hiệu quả, quy trình làm việc tự động và xử lý tài liệu để giảm thiểu công việc thủ công, cùng với khả năng tương thích API để tích hợp liền mạch với các hệ thống hiện có của doanh nghiệp.

Thành tựu đáng chú ý của Luzern Risk không chỉ là khoản đầu tư 12 triệu USD mà còn là việc định hình một phân khúc thị trường hoàn toàn mới. "Chúng tôi đang trở thành nền tảng hàng đầu cho bảo hiểm captive trong thị trường tầm trung", CEO Gabriel Weiss khẳng định về tầm nhìn dài hạn của công ty.

Với Việt Nam, mô hình của Luzern Risk mang lại những bài học quý giá cho thị trường bảo hiểm đang trong giai đoạn phát triển mạnh. Các doanh nghiệp Việt Nam, đặc biệt là những tập đoàn lớn trong các ngành như bất động sản, sản xuất và xuất khẩu, thường xuyên phải đối mặt với chi phí bảo hiểm cao và sự phụ thuộc vào các nhà cung cấp bảo hiểm nước ngoài. Việc ứng dụng mô hình captive insurance có thể giúp các doanh nghiệp này kiểm soát tốt hơn chi phí và rủi ro, đồng thời tạo ra nguồn thu bổ sung từ hoạt động bảo hiểm.

Các lãnh đạo ngành tài chính Việt Nam có thể học hỏi cách Luzern Risk sử dụng công nghệ để đơn giản hóa các quy trình phức tạp, từ đó phát triển các sản phẩm tài chính sáng tạo phù hợp với đặc thù doanh nghiệp tầm trung trong nước. Đặc biệt trong bối cảnh Việt Nam đang thúc đẩy chuyển đổi số và phát triển fintech, mô hình "nền tảng số hóa dịch vụ tài chính truyền thống" của Luzern Risk có thể được ứng dụng cho nhiều lĩnh vực khác như quản lý tài sản, tư vấn đầu tư hay bảo hiểm vi mô.

Hơn thế nữa, trong bối cảnh các doanh nghiệp Việt Nam ngày càng hội nhập sâu vào chuỗi cung ứng toàn cầu và phải đối mặt với nhiều rủi ro phức tạp hơn, việc hiểu và áp dụng các giải pháp quản lý rủi ro tiên tiến như captive insurance sẽ giúp nâng cao khả năng cạnh tranh và sự bền vững của doanh nghiệp.

Thành công của Luzern Risk thể hiện một xu hướng lớn: công nghệ đang phá vỡ các rào cản truyền thống trong ngành tài chính, mở ra cơ hội cho nhiều đối tượng hơn tiếp cận các giải pháp từng chỉ dành cho "giới thượng lưu". Trong một thế giới kinh doanh ngày càng bất định, việc trao quyền cho các doanh nghiệp tầm trung để chủ động kiểm soát rủi ro không chỉ có ý nghĩa kinh tế mà còn đóng góp vào sự ổn định chung của toàn bộ hệ thống.

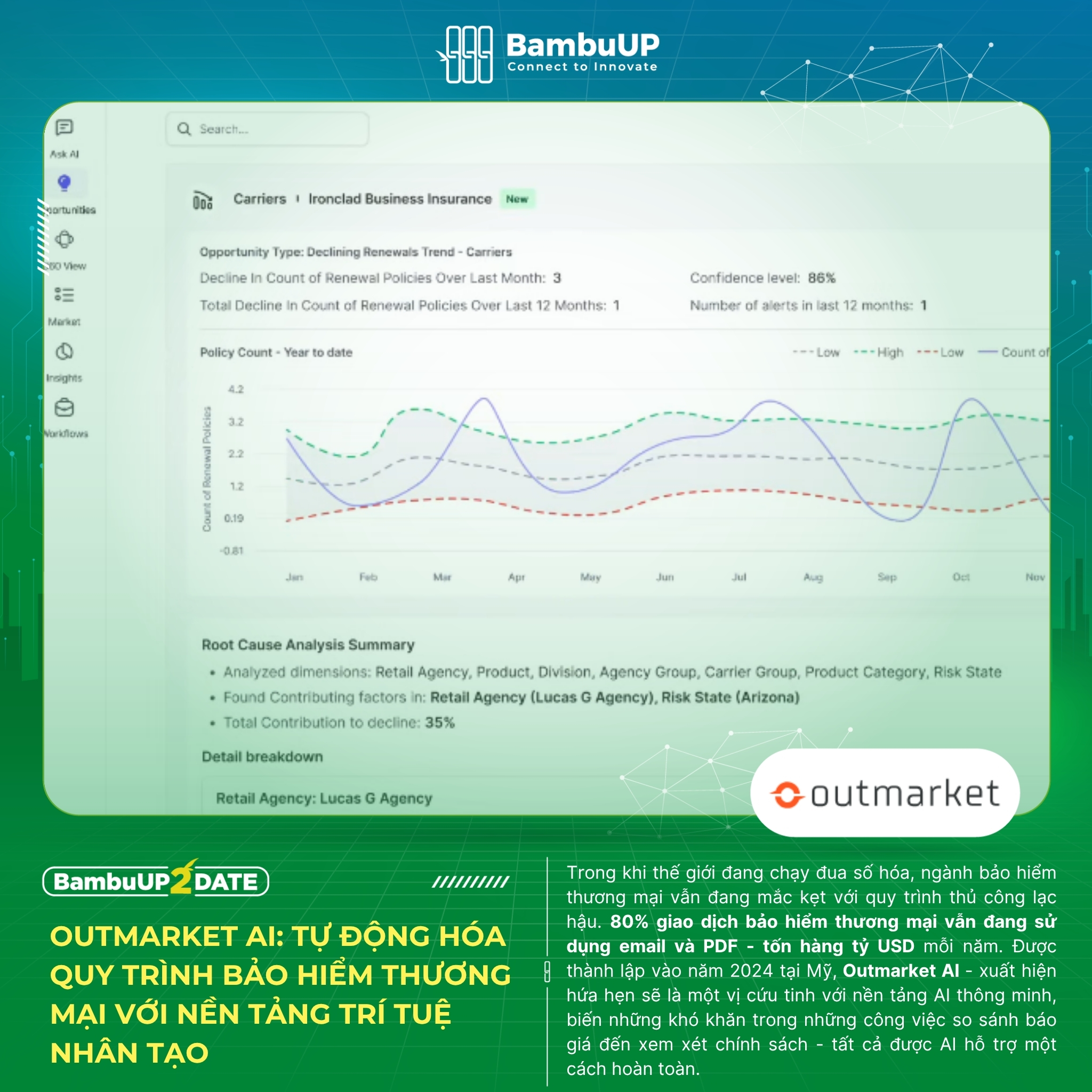

4. Outmarket AI: Tự động hóa quy trình bảo hiểm thương mại với trí tuệ nhân tạo chuyên sâu

Trong thời đại mà AI đang thay đổi mọi ngành công nghiệp, ngành bảo hiểm thương mại lại trở thành "điểm mù" của cuộc cách mạng số. Theo thống kê của TheAIConsider, lên đến 80% giao dịch trong lĩnh vực này vẫn phụ thuộc vào email và tài liệu PDF - những phương thức cổ điển đã lỗi thời cách đây hàng thập kỷ. Hệ quả của sự trì trệ này là hàng tỷ USD năng suất bị "bốc hơi" mỗi năm.

Chính trong bối cảnh này, Outmarket AI ra đời như một giải pháp đột phá. Được thành lập vào năm 2024 tại Mỹ bởi Vishal Sankhla và đồng sáng lập/CTO Anshu Jain, quy tụ một đội ngũ gồm các chuyên gia AI và insurtech dày dạn kinh nghiệm từng làm việc tại những tập đoàn công nghệ hàng đầu như IBM Watson, Meta, Uber, Adobe và Ethos, Outmarket AI nhanh chóng thu hút sự chú ý từ giới đầu tư, và đã gọi vốn thành công 4,7 triệu USD trong vòng seed, với sự dẫn dắt của quỹ Fika Ventures.

Điểm đặc biệt của nền tảng này nằm ở việc được thiết kế như là lớp trí tuệ còn thiếu giúp hiện đại hóa ngành bảo hiểm thương mại một cách tức thì. Với khả năng tự động hóa và phân tích dựa trên AI. chúng tôi hỗ trợ các chuyên gia bảo hiểm làm việc hiệu quả hơn, chốt nhiều hợp đồng hơn và tăng trưởng doanh thu nhanh chóng." - theo lời CEO Vishal Sankhla. Thay vì thay thế toàn bộ hệ thống hiện có, Outmarket AI tích hợp trực tiếp vào quy trình làm việc của các nhà môi giới và nhà cung cấp. Công nghệ cốt lõi kết hợp xử lý ngôn ngữ tự nhiên, học máy và biểu đồ tri thức chuyên biệt về bảo hiểm để mang lại thông tin chi tiết và tự động hóa được hỗ trợ bởi AI. Nền tảng cho phép các chuyên gia bảo hiểm đặt câu hỏi bằng ngôn ngữ tự nhiên và nhận được các khuyến nghị ngay lập tức, được điều khiển bởi AI - mà không cần truy vấn phức tạp hay chuyên môn kỹ thuật.

Thị trường bảo hiểm Việt Nam đang trong giai đoạn phát triển mạnh mẽ với tốc độ tăng trưởng hai con số liên tục. Tuy nhiên, phần lớn các doanh nghiệp bảo hiểm trong nước vẫn phụ thuộc nhiều vào quy trình thủ công, tương tự như thị trường quốc tế trước khi có Outmarket AI. Thay vì từng bước số hóa, các doanh nghiệp Việt có thể học hỏi cách tiếp cận tự động hoá trực tiếp bằng AI, bỏ qua các giai đoạn trung gian để đạt hiệu quả tối ưu.

Việc Outmarket AI tập trung vào biểu đồ tri thức chuyên ngành cho thấy tầm quan trọng của việc phát triển AI theo chiều sâu, phù hợp với đặc thù từng lĩnh vực. Cách tiếp cận dưới dạng “lớp trí tuệ bổ sung” cũng là một bài học quý báu về cách triển khai công nghệ mới mà không làm gián đoạn hoạt động kinh doanh. Đặc biệt, các doanh nghiệp Việt Nam đang sở hữu lượng lớn dữ liệu phi cấu trúc chưa được khai thác – đây chính là “mỏ vàng” tiềm năng nếu biết ứng dụng đúng công nghệ. “Tầm nhìn của chúng tôi là trao quyền cho mọi chuyên gia bảo hiểm với trí thông minh thời gian thực trong tầm tay. Chúng tôi chỉ mới bắt đầu,” CTO Anshu Jain chia sẻ về tương lai. Đây không chỉ là một bước tiến trong công nghệ, mà là cuộc cách mạng trong cách thức hoạt động của ngành bảo hiểm thương mại.

-----

Huy Trong