Chỉ 39% doanh nghiệp tại Việt Nam đã xây dựng chính sách quản trị rủi ro môi trường một cách bài bản. Điều gì đang cản trở các doanh nghiệp khác trong việc xây dựng và thực hiện chính sách này? Tìm hiểu ngay trong InnovationUP#23 tuần này

>>> Xem thêm: Đổi mới sáng tạo là gì? Cẩm nang toàn diện về ĐMST cho doanh nghiệp

Trên 50% khu công nghiệp Việt Nam chưa có chính sách quản trị rủi ro

Tại Diễn đàn Thúc đẩy phát triển bền vững khu công nghiệp Việt Nam hồi tháng 3, ông Nguyễn Quang Vinh, Phó Chủ tịch Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) đã khẳng định tầm quan trọng của các khu công nghiệp đối với việc hiện thực hóa các cam kết hướng tới mục tiêu phát thải ròng bằng “0” (NetZero) vào năm 2050 và Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030 của Việt Nam.

Tuy nhiên, cũng theo ông Vinh, kết quả một nghiên cứu thực hiện bởi Hội đồng doanh nghiệp vì sự phát triển bền vững Việt Nam (VBCSD-VCCI) cùng tổ chức Sáng kiến Thương mại bền vững tại Việt Nam (IDH Việt Nam) chỉ ra rằng việc áp dụng các tiêu chí phát triển bền vững (EESG) tại các khu công nghiệp vẫn còn nhiều hạn chế.

Cụ thể, tỷ lệ ban hành chính sách phát triển ESG thấp: Chỉ 39% có chính sách quản trị rủi ro để đảm bảo tuân thủ pháp luật về môi trường, 21% có chính sách quản trị rủi ro đảm bảo tuân thủ về xã hội.

>>> Xem thêm: Bức tranh toàn cảnh về Đổi mới sáng tạo ở Thụy Điển

Đưa ESG vào thực tiễn: Con đường còn nhiều gian nan

Trong bối cảnh xu hướng phát triển bền vững ngày càng được chú trọng, nhiều doanh nghiệp đã bắt đầu tích cực đưa các yếu tố môi trường, xã hội và quản trị (ESG) vào báo cáo bền vững hàng năm của mình. Tuy nhiên, thực tế cho thấy, việc xác định và quản lý các rủi ro ESG trong quá trình quản trị rủi ro hàng năm vẫn còn là một thách thức lớn đối với các doanh nghiệp.

Trước hết, việc thiếu một bộ tiêu chí đánh giá ESG chung là rào cản lớn trong quá trình triển khai ESG. Hiện nay, có rất nhiều tiêu chuẩn và hướng dẫn ESG khác nhau, nhưng thường mang tính chất chung chung và không phù hợp với đặc thù của từng ngành, lĩnh vực và quy mô doanh nghiệp. Sự đa dạng này khiến cho việc đánh giá rủi ro ESG trở nên phức tạp, mơ hồ và tốn kém, hạn chế khả năng so sánh và đối chiếu hiệu quả hoạt động ESG giữa các doanh nghiệp.

Tiếp đến, các yếu tố ESG thường mang tính chất phức tạp và đa dạng, khó có thể gói gọn trong những con số cụ thể. Ví dụ, việc đánh giá tác động của một doanh nghiệp đến khí hậu không chỉ đơn thuần là đo lượng khí thải mà còn liên quan đến các yếu tố như quản lý chuỗi cung ứng, sử dụng năng lượng tái tạo, và các hoạt động bảo tồn đa dạng sinh học. Tương tự với yếu tố xã hội và yếu tố quản trị thường mang tính chủ quan và tương đối, phụ thuộc vào từng ngành nghề, quy mô doanh nghiệp, và quan điểm của nhà đầu tư.

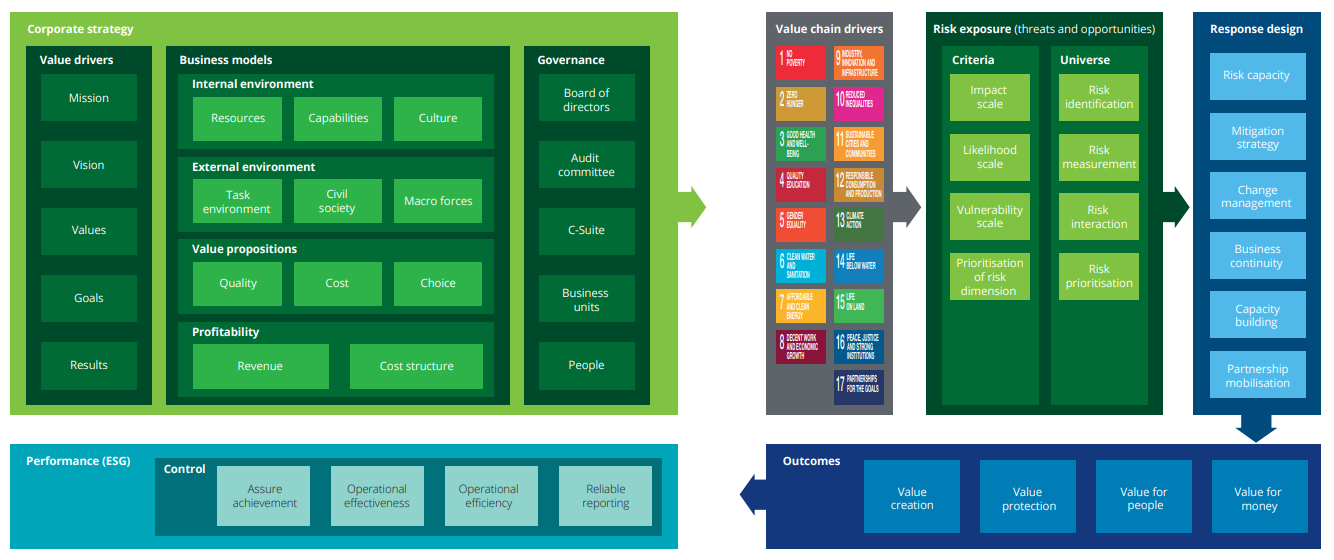

Để đáp ứng nhu cầu quản lý rủi ro ngày càng cao, các doanh nghiệp cần một khung đo lường và đánh giá hiệu quả hơn. Khung Quản lý Rủi ro Bền vững được thiết kế để cung cấp một công cụ toàn diện, hỗ trợ doanh nghiệp xác định và quản lý các yếu tố ESG, từ đó tối ưu hóa giá trị và tăng cường khả năng cạnh tranh.

>>> Xem thêm: Tín Chỉ Carbon Là Gì? Thị Trường Tín Chỉ Carbon Ở Việt Nam

Giới thiệu một số hệ thống quản lý rủi ro bền vững

1. Khung Quản lý Rủi ro Bền vững của Deloitte

Khung quản lý rủi ro bền vững của Deloitte cung cấp một lộ trình sáu bước giúp doanh nghiệp tích hợp các yếu tố bền vững vào chiến lược kinh doanh một cách hiệu quả. Phương pháp này bắt đầu bằng việc phân tích sâu sắc tình hình hiện tại của doanh nghiệp, từ đó xác định rõ các rủi ro tiềm ẩn và cơ hội phát triển. Dựa trên kết quả phân tích, doanh nghiệp sẽ xây dựng và triển khai các giải pháp phù hợp để tối đa hóa giá trị cho cả doanh nghiệp và các bên liên quan.

2. Khung quản lý rủi ro của CLP

Khung quản lý rủi ro của CLP là một hệ thống được thiết kế để xác định, đánh giá, và xử lý các rủi ro tiềm ẩn có thể ảnh hưởng đến hoạt động kinh doanh, tài chính, và uy tín của doanh nghiệp. Bằng cách xác định sớm các rủi ro, doanh nghiệp có thể nhận định bản chất và mức độ tác động của chúng, từ đó lựa chọn các biện pháp quản lý phù hợp như giảm thiểu, chuyển giao, hoặc tránh rủi ro. Đồng thời, khung này cũng giúp doanh nghiệp nhận biết và tận dụng các cơ hội mới phát sinh, góp phần tăng cường khả năng cạnh tranh và phát triển bền vững.

Khung quản lý rủi ro của CLP bao gồm bốn yếu tố chính:

- Triết lý quản lý rủi ro

- Khẩu vị rủi ro

- Cấu trúc quản trị rủi ro

- Quy trình quản lý rủi ro

Khung quản lý rủi ro của CLP là một hành trình xuyên suốt trong doanh nghiệp, đòi hỏi sự tham gia tích cực của mọi thành viên. Quản lý rủi ro không chỉ là một quy trình riêng biệt mà còn được tích hợp vào từng khâu của hoạt động kinh doanh, từ việc hoạch định chiến lược, phân bổ nguồn lực cho đến các quyết định hàng ngày, giúp chủ động phòng ngừa rủi ro, nắm bắt cơ hội và đảm bảo sự bền vững lâu dài.

>>> Xem thêm: Đổi Mới Sáng Tạo Mở (Open Innovation): Mô Hình Đột Phá Giúp Tăng Tốc Đổi Mới Sáng Tạo

3. Mô hình cân bằng của GRI

Mô hình cân bằng của GRI đã ra đời như một giải pháp trung lập giữa hai quan điểm trong quản lý bền vững: tập trung vào ESG và tập trung vào chi phí. Mặc dù hai trường phái này có thể có những khác biệt, nhưng có một điểm chung quan trọng: sự bền vững và quản lý rủi ro hiệu quả hoàn toàn có thể đi đôi với nhau. Quản lý trách nhiệm, với trọng tâm là chăm sóc các bên liên quan, xã hội và môi trường, đòi hỏi sự cân nhắc kỹ lưỡng trong quá trình ra quyết định. Sự cân bằng này không chỉ đảm bảo tính bền vững lâu dài mà còn góp phần giảm thiểu rủi ro và tăng cường khả năng cạnh tranh của doanh nghiệp.

Thiếu vắng một khung đánh giá ESG thống nhất và toàn diện đang là rào cản lớn cản trở sự phát triển bền vững của các khu công nghiệp Việt Nam. Việc mỗi doanh nghiệp tự xây dựng và áp dụng các tiêu chí ESG riêng biệt không chỉ dẫn đến sự chồng chéo, mâu thuẫn mà còn làm giảm tính minh bạch và khả năng so sánh giữa các doanh nghiệp.

Để khắc phục tình trạng này, việc xây dựng một hệ thống đánh giá ESG chung, phù hợp với đặc điểm của từng ngành và quy mô doanh nghiệp là vô cùng cần thiết. Bên cạnh đó, các cơ quan quản lý nhà nước cần có những chính sách hỗ trợ, khuyến khích doanh nghiệp áp dụng ESG, đồng thời tăng cường công tác truyền thông để nâng cao nhận thức của cộng đồng doanh nghiệp về tầm quan trọng của phát triển bền vững. Chỉ khi đó, ESG mới thực sự trở thành hiện thực và đóng góp tích cực vào sự phát triển kinh tế - xã hội của đất nước.

>>> Xem thêm: ESG Là Gì? Vì Sao Doanh Nghiệp Nên Đầu Tư vào ESG?