📖 MỤC LỤC BÀI VIẾT 📖

- 1. ESG là gì

- 1.1. Tiêu chuẩn ESG là gì?

- 1.2. Khác nhau giữa ESG và CSR

- 2. 3 Trụ cột chính của ESG

- 2.1. Environmental (Môi trường)

- 2.2. Social (Xã hội)

- 2.3. Governance (Quản trị doanh nghiệp)

- 3. Vì sao nên đầu tư vào ESG?

- 4. Lợi ích thực tế và thách thức của việc áp dụng ESG vào doanh nghiệp

- 4.1. Lợi ích

- 4.2. Thách thức

- 5. Ngành công nghiệp nào có thể hưởng lợi từ các sáng kiến ESG?

- 6. Bộ khung báo cáo phát triển bền vững

- 6.1. Khung Báo cáo của Sáng kiến Báo cáo Toàn cầu (GRI)

- 6.2. IFRS Sustainability Disclosure Standards

- 6.3. Khung Báo cáo của Hội đồng Báo cáo Tích hợp Quốc tế (IIRC)

- 6.4. GHG Protocol – Kiểm kê phát thải khí nhà kính

- 7. Chỉ số phát triển bền vững ESG (Sustainability Index)

- 7.1. Định nghĩa và vai trò của các chỉ số phát triển bền vững

- 7.2. Cơ chế đánh giá

- 7.3. Lợi ích của việc được đánh giá và đưa vào chỉ số phát triển bền vững

- 7.4. Chỉ số phát triển bền vững ESG ở Việt Nam

- 8. Mức độ sẵn sàng thực hành ESG tại Việt Nam

- Tổng kết

- Các câu hỏi thường gặp

- a. ESG là viết tắt của từ gì?

- b. Vì sao doanh nghiệp nên đầu tư vào ESG?

- c. ESG và CSR khác nhau như thế nào?

- d. Báo cáo ESG là gì?

ESG đang trở thành tiêu chuẩn không thể thiếu để đo lường sự phát triển bền vững của doanh nghiệp, thu hút nhà đầu tư và xây dựng uy tín thương hiệu. Vì sao nên đầu tư vào ESG, CSR và ESG khác nhau như thế nào, mức độ sẵn sàng thực hành ESG của doanh nghiệp Việt Nam ra sao? Cùng BambuUP khám phá những điều cốt lõi và cách thức áp dụng ESG trong bài viết dưới đây!

>>>Xem thêm: Tín Chỉ Carbon Là Gì? Thị Trường Tín Chỉ Carbon Ở Việt Nam

1. ESG là gì

1.1. Tiêu chuẩn ESG là gì?

Các công ty tuân thủ ESG cam kết hành xử có đạo đức và trách nhiệm trong cả ba lĩnh vực này, nhằm đáp ứng các yêu cầu bền vững và tạo lợi thế cạnh tranh trên thị trường.

Việc thực hiện ESG không chỉ giúp doanh nghiệp xác định các rủi ro và cơ hội trong quá trình vận hành mà còn đo lường hiệu suất quản trị và tác động của công ty đến môi trường và xã hội. Điểm số ESG càng cao thể hiện doanh nghiệp đang quản lý tốt các yếu tố này, qua đó nâng cao uy tín và lòng tin từ nhà đầu tư cũng như cộng đồng.

ESG bao gồm nhiều khía cạnh, từ luật pháp quốc tế, quy định địa phương đến các thỏa thuận và nguyên tắc toàn cầu. Để thực hiện tốt ESG, doanh nghiệp cần đáp ứng ba trọng tâm chính với hàng loạt tiêu chí cụ thể, qua đó đảm bảo sự bền vững và phát triển lâu dài.

>>> Xem thêm: Đổi Mới Sáng Tạo Mở (Open Innovation): Mô Hình Đột Phá Giúp Tăng Tốc Đổi Mới Sáng Tạo

3 trụ cột trọng tâm trong esg (Nguồn: Sưu tầm)

-

Environmental (Môi trường): Tiêu chí này đánh giá cách công ty tướng tác với môi trường và hệ sinh thái tự nhiên, bao gồm các vấn đề như: quản lý phát thải khí nhà kính, nguồn cung nguyên liệu thô, sử dụng năng lượng, xử lý chất thải, bảo tồn đa dạng sinh học, và khai thác bền vững các nguồn tài nguyên thiên nhiên. Mục tiêu cuối cùng là giảm thiểu tác động tiêu cực lên môi trường và ứng phó hiệu quả với biến đổi khí hậu.

-

Social (Xã hội): Tiêu chí này tập trung vào việc đánh giá mối quan hệ của doanh nghiệp với các bên liên quan như nhân viên, khách hàng, cộng đồng và đối tác. Các yếu tố chính bao gồm quyền lao động, môi trường làm việc, sức khỏe và an toàn của nhân viên. Bên cạnh đó, tiêu chí này còn xem xét sự đa dạng, công bằng và hòa nhập trong nội bộ doanh nghiệp, cũng như khả năng quản lý chuỗi cung ứng, bảo mật dữ liệu và duy trì quan hệ tốt đẹp với cộng đồng.

-

Governance (Quản trị): Xem xét cấu trúc quản trị của doanh nghiệp, bao gồm cách quản lý rủi ro, tổ chức hội đồng quản trị và thực hiện đạo đức kinh doanh. Bên cạnh đó, các yếu tố như tính minh bạch, trách nhiệm giải trình, tuân thủ quy định pháp luật và bảo vệ quyền sở hữu trí tuệ cũng được xem xét. Tiêu chí quản trị nhằm đảm bảo doanh nghiệp hoạt động một cách hiệu quả, có đạo đức và tuân thủ các quy định pháp lý hiện hành.

1.2. Khác nhau giữa ESG và CSR

ESG và CSR là hai khái niệm quan trọng liên quan đến trách nhiệm doanh nghiệp đối với xã hội và môi trường. Tuy nhiên, chúng có những điểm khác biệt cơ bản về cách tiếp cận, mục tiêu và phương pháp thực hiện. Dưới đây là chi tiết về sự khác biệt giữa hai khái niệm này.

-

Tính chất: CSR mang tính tự nguyện và tập trung vào các hoạt động nhằm mục đích tạo lợi ích xã hội mà không phải lúc nào cũng có tính bền vững hoặc được đo lường cụ thể. Trong khi đó, ESG là một hệ thống tiêu chuẩn có thể đo lường và đánh giá bằng dữ liệu, giúp các nhà đầu tư đánh giá hiệu quả thực sự của doanh nghiệp trong các lĩnh vực môi trường, xã hội và quản trị.

-

Phạm vi và tầm ảnh hưởng: CSR thường mang tính nội bộ và ảnh hưởng ngắn hạn, thường được thực hiện thông qua các chiến dịch mang tính nhân đạo hoặc vì cộng đồng. Trong khi đó, ESG có phạm vi rộng hơn và ảnh hưởng dài hạn, với việc đánh giá hiệu suất dựa trên các yếu tố ảnh hưởng trực tiếp đến tài chính và chiến lược phát triển bền vững của doanh nghiệp.

-

Liên kết với chiến lược kinh doanh: Trong khi CSR thường hoạt động như một phần bổ sung nhằm nâng cao hình ảnh thương hiệu, ESG liên quan chặt chẽ đến chiến lược kinh doanh và tài chính. ESG là yếu tố quyết định để nhà đầu tư đánh giá rủi ro và cơ hội, từ đó đưa ra quyết định đầu tư.

ESG không chỉ là một phương pháp quản lý rủi ro mà còn là công cụ chiến lược để thúc đẩy sự phát triển bền vững và tạo ra giá trị lâu dài cho doanh nghiệp và nhà đầu tư.

>>> Xem thêm: 5 công cụ tài chính giúp doanh nghiệp rút ngắn khoảng cách giữa kỳ vọng và hành động khi thực hành ESG

Sự khác nhau giữa ESG và CSR (Nguồn: Sưu tầm)

2. 3 Trụ cột chính của ESG

2.1. Environmental (Môi trường)

Các vấn đề môi trường bao gồm những vấn đề như chính sách liên quan đến biến đổi khí hậu, sử dụng năng lượng, xử lý chất thải và chất ô nhiễm, bảo tồn tài nguyên thiên nhiên. Bên cạnh đó, tiêu chí này còn giúp doanh nghiệp nhận diện và quản lý những rủi ro môi trường có thể phát sinh.

Khía cạnh bền vững về môi trường trong ESG nhấn mạnh tầm quan trọng của việc giữ gìn hành tinh xanh, khuyến khích bảo tồn tài nguyên, giảm thiểu ô nhiễm và bảo vệ đa dạng sinh học cho thế hệ tương lai.

Bằng cách áp dụng các biện pháp bền vững, doanh nghiệp không chỉ cải thiện hiệu quả môi trường mà còn đóng góp vào tăng trưởng kinh tế thông qua việc giảm tiêu thụ tài nguyên và hạn chế chất thải.

Một số khía cạnh trong trụ cột này mà doanh nghiệp cần chú ý là:

2.1.1. Biến đổi khí hậu

Biến đổi khí hậu là một trong những khía cạnh trọng yếu trong ESG, bởi tác động của nó đến toàn bộ các hoạt động kinh doanh và chuỗi cung ứng của doanh nghiệp. Biến đổi khí hậu có thể dẫn đến sự gián đoạn trong sản xuất, gia tăng chi phí vận hành và ảnh hưởng đến sự bền vững của doanh nghiệp.

Do đó, các doanh nghiệp cần đánh giá và xây dựng chiến lược giảm thiểu phát thải khí nhà kính, bao gồm các biện pháp như chuyển đổi sang năng lượng tái tạo, nâng cao hiệu quả sử dụng năng lượng, giảm thiểu các tác động tiêu cực từ biến đổi khí hậu.

-

Phạm vi phát thải khí nhà kính: Doanh nghiệp cần xem xét các phạm vi phát thải từ hoạt động kinh doanh của mình, bao gồm phát thải trực tiếp từ sản xuất (Phạm vi 1), gián tiếp từ tiêu thụ năng lượng (Phạm vi 2), và các phát thải từ chuỗi cung ứng (Phạm vi 3). Đây là tiêu chí quan trọng giúp đo lường và đánh giá tác động của doanh nghiệp đối với biến đổi khí hậu.

-

Đo lường và báo cáo phát thải: Việc đo lường lượng phát thải thông qua các hệ thống theo dõi và báo cáo giúp doanh nghiệp nắm bắt chính xác lượng khí thải của mình, từ đó đề ra các biện pháp cắt giảm và tối ưu hóa hiệu quả.

>>> Xem thêm: Carbon: Lợi ích kép cho doanh nghiệp trong cuộc chạy đua phát thải ròng bằng 0

Giảm thiểu tác động gây biến đổi khí hậu là một khía cạnh quan trọng trong ESG (Nguồn: Sưu tầm)

2.1.2. Năng lượng

Sử dụng năng lượng hiệu quả là một yếu tố quan trọng trong tiêu chí ESG.

Các doanh nghiệp cần tối ưu hóa việc sử dụng năng lượng, giảm thiểu tiêu thụ không cần thiết và chuyển sang các nguồn năng lượng tái tạo để giảm tác động tiêu cực đến môi trường. Điều này bao gồm việc áp dụng công nghệ tiết kiệm năng lượng, nâng cấp trang thiết bị cũ và giảm lãng phí trong quá trình sản xuất.

Ngoài ra, các doanh nghiệp thực hiện ESG cần đảm bảo việc khai thác và sử dụng nguồn năng lượng một cách hiệu quả, không chỉ giúp bảo vệ môi trường khỏi tình trạng cạn kiệt tài nguyên mà còn đảm bảo khả năng vận hành liên tục mà không phụ thuộc vào các nguồn năng lượng giới hạn. Các nguồn năng lượng thay thế như mặt trời, gió, và thủy điện được khuyến khích sử dụng vì chúng vô hạn, không gây ô nhiễm và góp phần làm giảm sự phụ thuộc vào năng lượng hóa thạch.

Với khía cạnh này, các nhà đầu tư sẽ đánh giá doanh nghiệp dựa trên mức độ tiêu thụ năng lượng cho mỗi đơn vị sản phẩm hoặc dịch vụ, tỷ lệ sử dụng năng lượng tái tạo trong tổng năng lượng tiêu thụ.

Việc thúc đẩy các giải pháp này không chỉ giúp môi trường bền vững hơn mà còn mang lại lợi ích kinh tế cho doanh nghiệp, tạo điều kiện để hoạt động sản xuất hiệu quả và bền vững hơn.

Các hình thức sử dụng năng lượng (Nguồn: Sưu tầm)

2.1.3. Tài nguyên thiên nhiên

Việc sử dụng và bảo vệ tài nguyên thiên nhiên đóng vai trò then chốt trong trụ cột Môi trường của ESG, đòi hỏi doanh nghiệp phải tối ưu hóa khai thác tài nguyên để tránh tình trạng khai thác quá mức, đồng thời đảm bảo tính bền vững cho các thế hệ sau. Những tài nguyên này bao gồm đất, nước, cây xanh, khoáng sản và không khí. Để có được chỉ số ESG cao, các doanh nghiệp không chỉ cần có đầy đủ giấy phép sử dụng tài nguyên mà còn phải thực hiện các biện pháp bảo tồn hiệu quả.

Bên cạnh đó, nhiều doanh nghiệp ghi điểm bằng cách chủ động cải tạo và phục hồi những khu vực bị ô nhiễm, thông qua các chương trình như tái tạo rừng, khôi phục đất đai sau khai thác, và tái sử dụng tài nguyên. Chẳng hạn, Vinamilk đã triển khai dự án phục hồi rừng ngập mặn Cần Giờ nhằm bảo tồn đa dạng sinh học, còn Heineken Việt Nam tái chế nước thải để giảm áp lực sử dụng nguồn nước sạch.

Đặc biệt, trong bối cảnh công nghệ hiện đại, một số doanh nghiệp đang tiên phong phát triển các giải pháp công nghệ để tự tạo ra tài nguyên mà không cần phải tác động trực tiếp đến thiên nhiên. Chẳng hạn, công ty CarbonCure đang sử dụng công nghệ để thu giữ CO2 và đưa vào bê tông, tạo ra vật liệu xây dựng có lượng phát thải carbon âm. Tương tự, công ty Air Company đã phát triển công nghệ biến CO2 thành ethanol, một nhiên liệu sạch có thể thay thế cho nhiên liệu hóa thạch. Điều này không chỉ bảo vệ môi trường mà còn giúp doanh nghiệp giảm thiểu sự phụ thuộc vào các nguồn tài nguyên giới hạn.

Các hoạt động như tiết kiệm tài nguyên – bao gồm tối ưu hóa sử dụng nước, đất, khoáng sản – và bảo tồn nguồn lực không chỉ giúp bảo vệ môi trường mà còn tạo ra giá trị bền vững cho doanh nghiệp trong dài hạn.

>>> Xem thêm: Khai thác tiềm năng đổi mới sáng tạo xanh trong khu vực công: Lợi ích, thách thức và bài học cho doanh nghiệp Việt

Tối ưu hóa sử dụng tài nguyên thiên nhiên vừa giúp bảo vệ môi trường vừa tạo ra giá trị bền vững cho doanh nghiệp trong dài hạn (Nguồn: Sưu tầm)

2.1.4. Xử lý và tái chế chất thải

Doanh nghiệp không chỉ cần giảm thiểu lượng chất thải phát sinh mà còn phải đảm bảo rằng chất thải được xử lý an toàn và có khả năng tái chế. Các hoạt động quản lý chất thải được đo lường dựa trên loại hình chất thải phát sinh từ hoạt động kinh doanh, chẳng hạn như chất thải rắn sinh hoạt, chất thải nguy hại, chất thải y tế, cùng nhiều loại khác.

Sau đây là một số những biện pháp xử lý chất thải phổ biến mà doanh nghiệp có thể tham khảo:

-

Giảm lượng chất thải: Cần áp dụng các quy trình sản xuất sạch hơn và cải tiến công nghệ để giảm thiểu lượng chất thải phát sinh. Việc tối ưu hóa quy trình sản xuất không chỉ giúp giảm thiểu chất thải mà còn tiết kiệm tài nguyên và chi phí vận hành.

-

Tái chế và tái sử dụng: Khuyến khích việc tái chế các loại chất thải, như trong ngành công nghiệp nhựa, việc sử dụng nhựa tái chế không chỉ giúp giảm nhu cầu sản xuất nhựa mới mà còn giảm lượng phát thải carbon. Tái sử dụng tài nguyên tái chế cũng giúp giảm thiểu tác động tiêu cực đến môi trường. Ví dụ, một số công ty dệt may đã tái chế sợi vải từ sản phẩm thừa để tạo ra các dòng sản phẩm mới, đồng thời giảm bớt lượng phế liệu trong quá trình sản xuất.

-

Xử lý chất thải độc hại: Đối với các loại chất thải có hại, như hóa chất độc hại, doanh nghiệp cần tuân thủ nghiêm ngặt các quy định về xử lý an toàn để đảm bảo sức khỏe con người và bảo vệ môi trường. Một ví dụ tiêu biểu là trong ngành công nghiệp pin, các công ty như Tesla đã đầu tư vào các giải pháp tái chế pin nhằm giảm thiểu nguy cơ ô nhiễm từ các kim loại nặng trong pin thải ra môi trường.

Để đảm bảo việc xử lý chất thải theo chuẩn ESG, doanh nghiệp cần có quy trình rõ ràng để thống kê và phân loại các loại chất thải nguy hại. Sau khi thu gom và phân loại, các chất thải này cần được lưu trữ tại khu vực an toàn, không gây ô nhiễm môi trường. Doanh nghiệp có thể hợp tác với các đơn vị dịch vụ tái chế hoặc tự mình sáng chế giải pháp xử lý chất thải, đảm bảo chất thải được xử lý đúng cách và tuân thủ các quy định pháp luật hiện hành.

>>> Xem thêm: Bao bì bền vững: 6 chiến lược tối ưu cho đường đua đổi mới sáng tạo xanh

Các hình thức xử lý rác thải (Nguồn: Sưu tầm)

2.2. Social (Xã hội)

Trụ cột xã hội trong ESG thường khó đo lường do liên quan đến các yếu tố con người, bao gồm mối quan hệ giữa doanh nghiệp và nhân viên, khách hàng, đối tác, cũng như nhà đầu tư. Về cơ bản, khía cạnh này đánh giá mức độ doanh nghiệp tác động đến cộng đồng và các bên liên quan, từ điều kiện làm việc cho đến mối quan hệ kinh doanh.

Một số công ty, như Albertsons, còn xây dựng trách nhiệm xã hội thành thương hiệu, với cam kết chống đói nghèo thông qua cung cấp thực phẩm cho các gia đình khó khăn. Mặc dù không phải mọi doanh nghiệp đều có thể thực hiện các hoạt động quy mô như vậy, việc chú trọng đến tác động xã hội là điều cần thiết trong bối cảnh người tiêu dùng ngày càng quan tâm đến giá trị bền vững của doanh nghiệp.

Một số yếu tố chính trong khía cạnh Xã hội mà doanh nghiệp cần chú ý gồm:

2.2.1. Quyền riêng tư và bảo mật

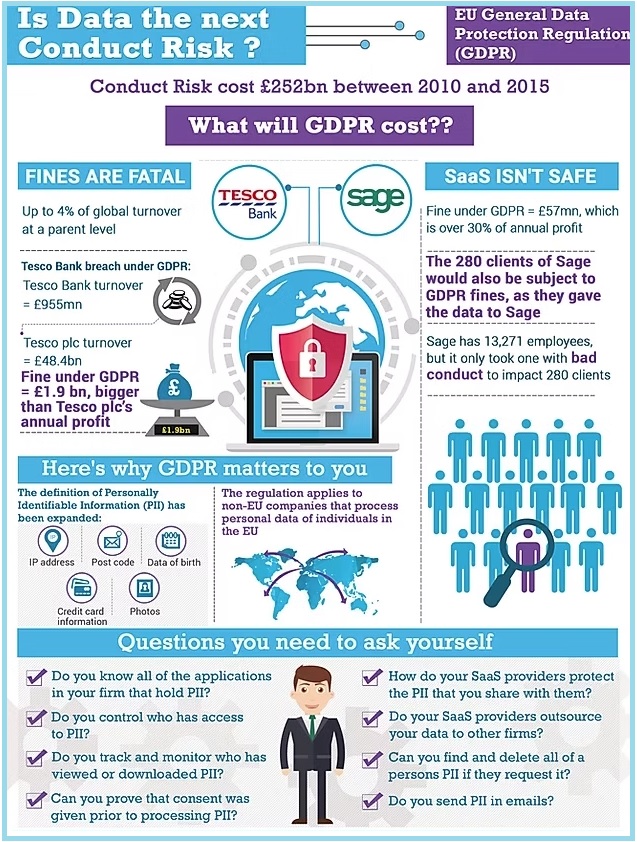

Quyền riêng tư và bảo mật dữ liệu cá nhân đang ngày càng trở thành một mối bận tâm lớn của người dân. Tuy nhiên, các quy định liên quan ở Việt Nam vẫn còn hạn chế và chưa được chấp hành nghiêm ngặt, hiện chủ yếu dựa trên các văn bản như Bộ Luật Dân sự, Luật An ninh mạng, và Luật Công nghệ thông tin. Doanh nghiệp cần phải có các chính sách rõ ràng và minh bạch về việc thu thập, sử dụng và lưu trữ thông tin cá nhân, ví dụ như cần có sự đồng ý của người sở hữu dữ liệu trước khi thực hiện bất kỳ thao tác nào liên quan đến thông tin của họ, phải cam kết bảo vệ dữ liệu thông qua các biện pháp công nghệ tiên tiến. Việc tuân thủ không chỉ giúp doanh nghiệp tránh rủi ro pháp lý mà còn bảo vệ hình ảnh và uy tín, đồng thời tạo niềm tin với khách hàng và các bên liên quan.

Nếu vi phạm các quy định về bảo mật dữ liệu, doanh nghiệp không chỉ đối mặt với các khoản phạt mà còn mất niềm tin từ khách hàng, làm suy giảm khả năng phát triển bền vững và ảnh hưởng trực tiếp đến chỉ số ESG của công ty.

Các tiêu chuẩn quốc tế như GDPR tại châu Âu đang dần trở thành mô hình mà các doanh nghiệp Việt Nam cần quan tâm và học hỏi. Quy định GDPR (General Data Protection Regulation) là một tiêu chuẩn bảo mật thông tin hàng đầu được áp dụng từ năm 2018, nhằm bảo vệ dữ liệu cá nhân và quyền riêng tư của người tiêu dùng.

Vi phạm GDPR có thể khiến doanh nghiệp chịu các mức phạt nghiêm trọng, bao gồm phạt tiền lên tới €10 triệu hoặc 2% doanh thu toàn cầu cho các vi phạm nhỏ, và €20 triệu hoặc 4% doanh thu toàn cầu cho các vi phạm nghiêm trọng hơn như không có được sự đồng ý hợp lệ hoặc xử lý sai thông tin cá nhân. Những mức phạt này nhằm đảm bảo tính minh bạch và trách nhiệm giải trình trong việc bảo vệ dữ liệu cá nhân.

>>> Xem thêm: Nông nghiệp xanh tại Singapore: Bước tiến bền vững cho ngành nông nghiệp

Tiêu chuẩn bảo mật thông tin GDPR (General Data Protection Regulation) tại châu Âu (Nguồn: Sưu tầm)

2.2.2. Công bằng, hòa nhập và đa dạng

Theo Luật Lao động Việt Nam và các quy định quốc tế về DEI (Công bằng, Hòa nhập và Đa dạng), doanh nghiệp phải đảm bảo không có sự phân biệt đối xử về giới tính, màu da, chủng tộc, tôn giáo hay tầng lớp xã hội. Môi trường làm việc cần công bằng, tôn trọng sự khác biệt, với cơ hội thăng tiến, lương thưởng và điều kiện làm việc bình đẳng cho tất cả mọi người.

Ngoài việc tuân thủ pháp luật, DEI được các nhà đầu tư, khách hàng và cộng đồng coi là thước đo trách nhiệm xã hội. Trong ESG, DEI là tiêu chí đánh giá sự đa dạng trong lực lượng lao động và sự minh bạch trong quản lý nhân sự, giúp doanh nghiệp phát triển bền vững và nâng cao uy tín.

Thực hiện DEI giúp thu hút nhân tài, nâng cao hiệu suất, và xây dựng văn hóa doanh nghiệp thân thiện, giúp doanh nghiệp gia tăng sự tin tưởng từ các bên liên quan, từ đó phát triển một cách bền vững.

2.2.3. Đầu tư vào cộng đồng

Doanh nghiệp tham gia đầu tư vào cộng đồng không chỉ được nhìn nhận như một tổ chức có trách nhiệm mà còn tạo ra tác động tích cực đến xã hội và môi trường xung quanh. Ví dụ, những tập đoàn lớn như Unilever đã đầu tư mạnh mẽ vào các chương trình giáo dục sức khỏe và vệ sinh cho cộng đồng địa phương, giúp cải thiện điều kiện sống của hàng triệu người. Các doanh nghiệp có chương trình cộng đồng tốt thường ghi điểm cao trong chỉ số ESG, đặc biệt trong mắt các nhà đầu tư có ý thức xã hội.

Ngoài ra, đầu tư vào cộng đồng cũng giúp thu hút và giữ chân nhân tài. Theo một khảo sát của Deloitte, 88% người lao động thế hệ Millennials mong muốn làm việc cho các công ty có cam kết mạnh mẽ về trách nhiệm xã hội. Việc cho phép nhân viên tham gia vào các hoạt động cộng đồng vừa tạo điều kiện cho họ đóng góp tích cực cho xã hội, vừa củng cố lòng trung thành và sự gắn bó của họ với doanh nghiệp.

Bên cạnh gia tăng giá trị thương hiệu, đầu tư vào cộng đồng còn mang lại lợi ích lâu dài cho các tổ chức. Bằng cách hỗ trợ giáo dục, xây dựng cơ sở hạ tầng, hay cải thiện điều kiện y tế cho cộng đồng địa phương, doanh nghiệp có thể nâng cao vị thế và lòng tin từ đối tác, khách hàng, và cộng đồng. Các hoạt động này không chỉ giúp cải thiện cuộc sống của người dân mà còn góp phần xây dựng môi trường kinh doanh bền vững và hiệu quả.

>>> Xem thêm: Thị trường carbon Châu Á và bài học chiến lược cho Việt Nam

2.2.4. Môi trường phát triển và điều kiện làm việc

Môi trường phát triển và điều kiện làm việc là một tiêu chí cốt lõi trong ESG, đảm bảo rằng các doanh nghiệp cung cấp môi trường làm việc an toàn, lành mạnh cho nhân viên. Điều này bao gồm việc giảm thiểu các rủi ro liên quan đến tai nạn lao động, ô nhiễm tiếng ồn, ô nhiễm môi trường, cũng như việc cung cấp đầy đủ trang thiết bị bảo hộ. Theo Tổ chức Lao động Quốc tế (ILO), mỗi năm có hơn 2,78 triệu người tử vong do các vấn đề liên quan đến an toàn lao động. Do đó, tuân thủ các tiêu chuẩn về sức khỏe và an toàn là yêu cầu cấp thiết cho các doanh nghiệp.

Tiếp theo, doanh nghiệp cần đảm bảo cung cấp mức lương công bằng, giờ làm việc hợp lý và phúc lợi đầy đủ cho nhân viên, tạo điều kiện để họ làm việc trong môi trường lành mạnh và ổn định.

Ngoài ra, ESG còn đặt ra tiêu chuẩn rõ ràng về cách đối xử với người lao động. Doanh nghiệp cần đảm bảo không có bất kỳ hành vi ngược đãi, quấy rối hay ép buộc lao động nào, đặc biệt là với lao động trẻ, đồng thời đảm bảo không sử dụng lao động dưới 18 tuổi trong các công việc nguy hiểm. Theo Luật Lao động Việt Nam, doanh nghiệp không được phép sử dụng lao động dưới 18 tuổi trong các công việc nặng nhọc, độc hại.

Cuối cùng, doanh nghiệp cần chú trọng đến việc phát triển nhân sự thông qua các chương trình đào tạo và cơ hội thăng tiến. Việc đầu tư vào đào tạo không chỉ giúp nâng cao kỹ năng của nhân viên mà còn giúp doanh nghiệp cải thiện năng suất tổng thể. Một khảo sát của Gallup chỉ ra rằng, các doanh nghiệp có chiến lược phát triển nhân sự rõ ràng có khả năng giữ chân nhân viên cao hơn 59% so với những doanh nghiệp không đầu tư vào lĩnh vực này.

Các cách tạo môi trường làm việc tích cực cho nhân sự (Nguồn: Sưu tầm)

2.3. Governance (Quản trị doanh nghiệp)

Trụ cột Quản trị trong ESG đóng vai trò cốt lõi trong việc đảm bảo doanh nghiệp hoạt động minh bạch và có trách nhiệm. Điều này đòi hỏi các công ty không chỉ cần có các chính sách và quy trình minh bạch mà còn phải đảm bảo sự công bằng trong quản lý nguồn lực và điều hành doanh nghiệp.

2.3.1. Một số hạng mục trong Quản trị doanh nghiệp

-

Thành phần Hội đồng Quản trị và Tính Độc lập: Đảm bảo rằng các thành viên trong HĐQT có đủ sự độc lập để đưa ra quyết định không bị ảnh hưởng bởi lợi ích cá nhân. Ví dụ, Apple cam kết rằng 75% thành viên HĐQT là người độc lập.

-

Quyền Cổ đông: Doanh nghiệp cần đảm bảo rằng cổ đông có quyền tham gia và tiếp cận thông tin đầy đủ để đưa ra các quyết định quan trọng thông qua quyền biểu quyết.

-

Khoảng cách Lương công bằng: Doanh nghiệp phải đảm bảo tính hợp lý trong việc trả lương điều hành, đặc biệt là giảm khoảng cách giữa thu nhập của CEO và nhân viên.

-

Minh bạch trong Chính sách: Các công ty cần minh bạch về chính sách, từ quản lý nội bộ đến tác động xã hội và môi trường, giúp củng cố niềm tin của các bên liên quan.

-

Quản lý rủi ro: Doanh nghiệp cần xây dựng một hệ thống quản lý rủi ro toàn diện để nhận diện, đánh giá và xử lý các rủi ro liên quan đến hoạt động kinh doanh, bao gồm rủi ro tài chính, pháp lý, môi trường, và xã hội. Một hệ thống quản lý rủi ro hiệu quả giúp doanh nghiệp giảm thiểu tổn thất và tối ưu hóa khả năng đối phó với các biến động thị trường.

-

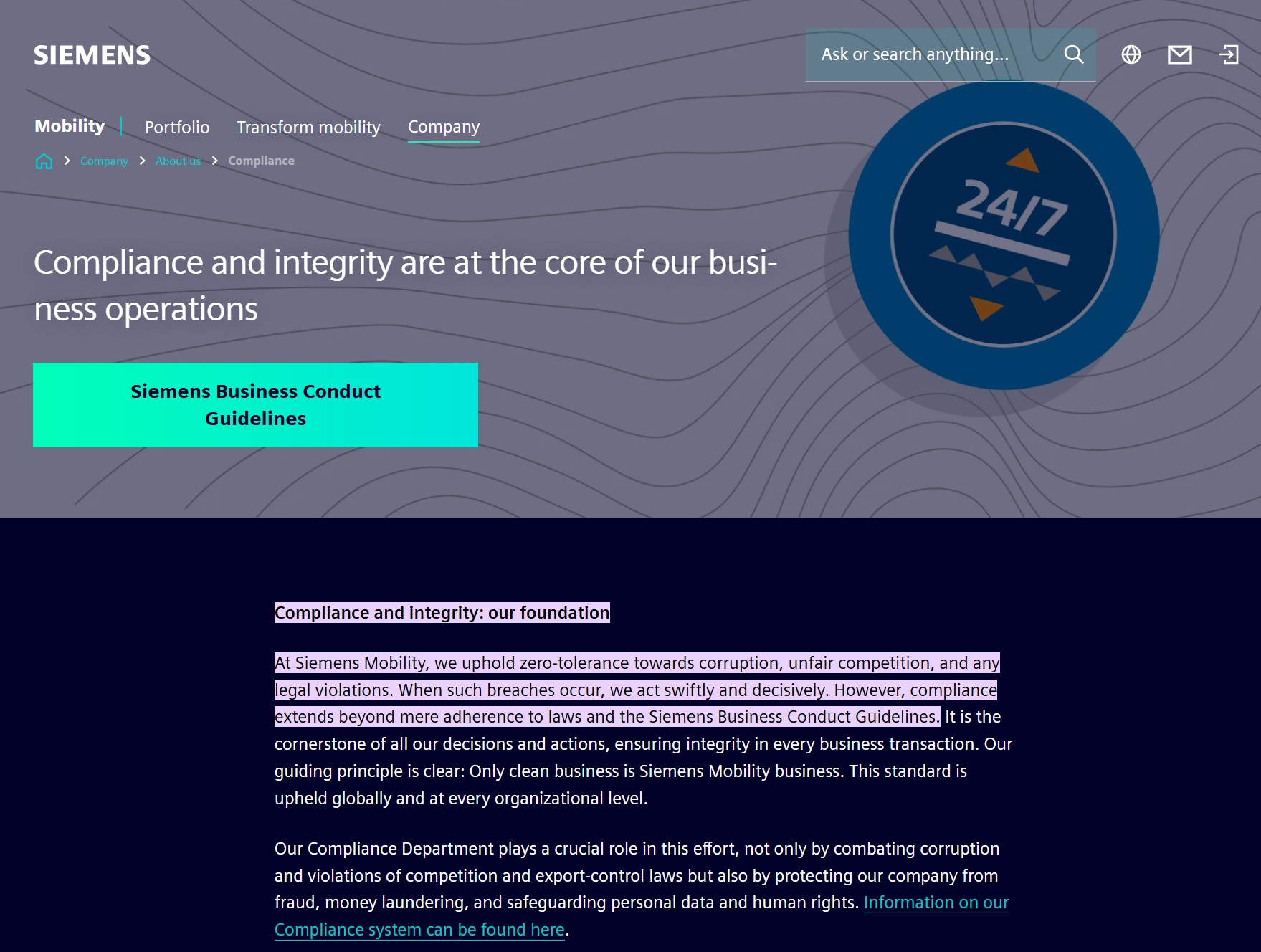

Đạo đức kinh doanh: Tiêu chí này đánh giá mức độ tuân thủ các tiêu chuẩn đạo đức trong kinh doanh, như chống tham nhũng, gian lận, và các hành vi vi phạm pháp luật. Các doanh nghiệp cần thiết lập các quy trình và chính sách rõ ràng để xử lý các vấn đề liên quan đến xung đột lợi ích và đảm bảo tính liêm chính trong toàn bộ tổ chức. Ví dụ, công ty Siemens đã áp dụng chính sách "zero tolerance" đối với tham nhũng, với quy trình đào tạo và giám sát nghiêm ngặt cho nhân viên.

Tóm lại, các thực hành quản trị tốt không chỉ củng cố niềm tin từ cổ đông và nhân viên mà còn tạo ra sự ổn định và bền vững trong dài hạn, giúp doanh nghiệp phát triển mạnh mẽ trong môi trường kinh doanh hiện đại.

>>> Xem thêm: Những mô hình mới giải quyết vấn đề rác thải hữu cơ từ thực phẩm

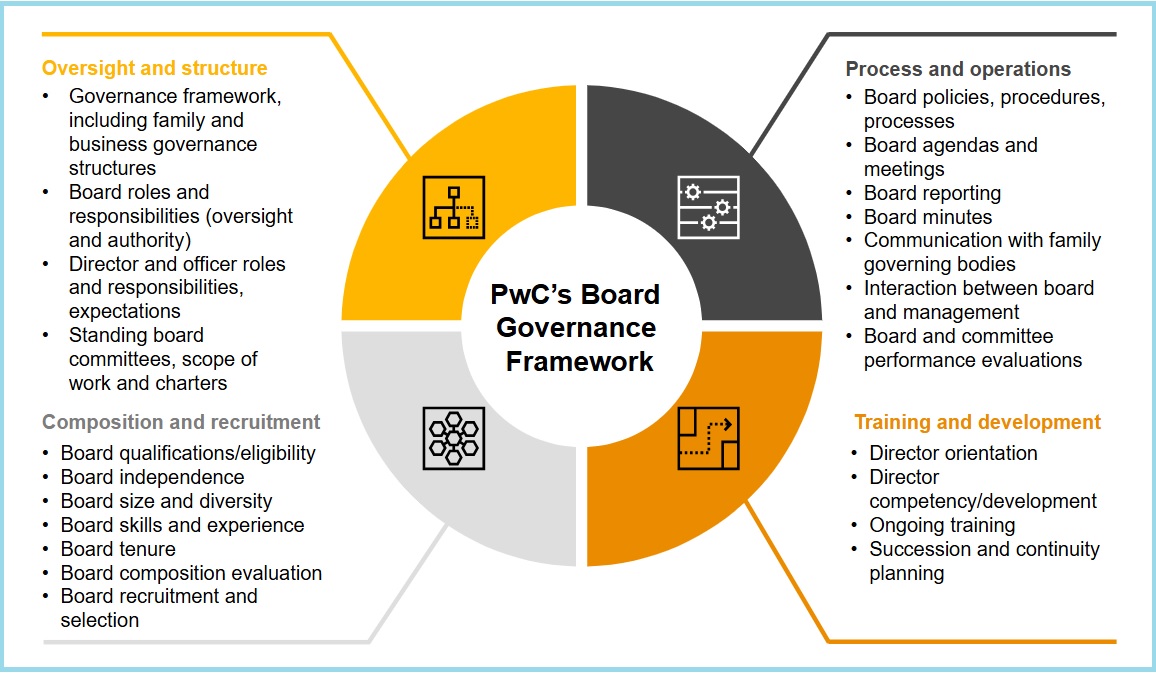

Ví dụ về khung quản trị doanh nghiệp của PwC (Nguồn: Sưu tầm)

2.3.2. Ví dụ 1: Tập đoàn Microsoft

Một ví dụ điển hình về quản trị tốt là Microsoft, công ty công nghệ hàng đầu thế giới. Microsoft thể hiện sự minh bạch trong quá trình ra quyết định thông qua việc công bố chi tiết các báo cáo tài chính và các chiến lược bền vững của mình. Công ty thường xuyên cập nhật kết quả tài chính hàng quý và hàng năm, giúp nhà đầu tư và các bên liên quan nắm bắt đầy đủ tình hình kinh doanh.

Về mặt chiến lược bền vững, Microsoft cam kết trở thành doanh nghiệp không phát thải (carbon negative) vào năm 2030. Công ty công bố kế hoạch này rõ ràng trong các báo cáo ESG hàng năm, với các mục tiêu cụ thể và các biện pháp thực hiện được giám sát chặt chẽ, bao gồm cả việc sử dụng năng lượng tái tạo và giảm lượng phát thải trong chuỗi cung ứng.

Ngoài ra, Microsoft rất chú trọng đến chính sách công bằng và đa dạng (DEI). Công ty cam kết tăng cường sự đa dạng về nhân sự, với mục tiêu 50% vị trí quản lý cấp cao được nắm giữ bởi phụ nữ hoặc các nhóm thiểu số vào năm 2025. Bên cạnh đó, Microsoft đã thiết lập nhiều chương trình hỗ trợ đào tạo cho nhân viên từ các nhóm thiểu số, tạo ra một môi trường làm việc cởi mở và công bằng cho tất cả mọi người, bất kể giới tính, chủng tộc hay khuynh hướng tính dục.

2.3.3. Ví dụ 2: Tập đoàn Unilever

Một ví dụ khác là Unilever, nổi tiếng với các nỗ lực cải thiện khoảng cách thu nhập giữa CEO và công nhân. Unilever đã thực hiện chính sách Living Wage (Mức lương đủ sống) cho tất cả các nhân viên trực tiếp trên toàn cầu, đảm bảo rằng không một nhân viên nào nhận được mức lương thấp hơn mức sống tối thiểu ở quốc gia họ. Đặc biệt, trong báo cáo hàng năm, Unilever cũng công khai các biện pháp để giảm khoảng cách thu nhập giữa CEO và nhân viên thông qua việc điều chỉnh lương thưởng và phúc lợi, đảm bảo công bằng trong hệ thống lương của công ty.

Ngoài ra, Unilever cũng cam kết tăng cường minh bạch trong các quyết định liên quan đến quyền cổ đông và điều hành, thường xuyên công bố các báo cáo ESG với thông tin chi tiết về các chính sách quản trị, từ điều hành doanh nghiệp đến các mục tiêu phát triển bền vững.

>>> Xem thêm: Cách nhiên liệu hàng không bền vững (SAF) đang tái định hình tương lai ngành hàng không

2.3.4. Ví dụ 3: Tập đoàn Siemens

Siemens áp dụng chính sách "zero tolerance" đối với tham nhũng, với hệ thống kiểm soát chặt chẽ và biện pháp phòng ngừa nghiêm ngặt. Cụ thể, trong năm 2021, công ty đã tổ chức hơn 190.000 giờ đào tạo về phòng chống tham nhũng cho nhân viên trên toàn cầu. Những chương trình đào tạo này giúp nâng cao nhận thức về các hành vi sai trái, cung cấp công cụ và kiến thức cần thiết để nhân viên nhận diện và báo cáo các hành vi tham nhũng. Siemens cũng thiết lập một đường dây nóng bí mật để nhân viên có thể báo cáo các vấn đề vi phạm mà không phải lo ngại về hậu quả.

Siemens áp dụng các biện pháp chống tham nhũng chặt chẽ và có hình thức trừng phạt nghiêm khắc đối với bất kỳ cá nhân hoặc đơn vị nào vi phạm. Nhân viên có thể bị sa thải ngay lập tức và chịu trách nhiệm pháp lý, trong khi các đối tác vi phạm có thể bị cấm tham gia các dự án trong tương lai.

Siemens cũng hợp tác với chính quyền quốc gia và các tổ chức quốc tế để đảm bảo việc điều tra và truy tố tham nhũng được thực hiện triệt để, với các hình phạt nghiêm trọng như phạt tiền lên đến hàng triệu đô la hoặc thậm chí án tù trong những trường hợp nghiêm trọng.

Tuân thủ pháp luật và liêm chính là trọng tâm vận hành của Siemens (Nguồn: Siemens)

3. Vì sao nên đầu tư vào ESG?

-

Giảm thiểu rủi ro biến đổi khí hậu: ESG đóng vai trò quan trọng trong việc giảm thiểu rủi ro liên quan đến biến đổi khí hậu. Theo báo cáo, 80% công ty lớn nhất thế giới phải đối mặt với những rủi ro do biến đổi khí hậu, có khả năng gây thiệt hại 1,6 nghìn tỷ USD vào năm 2026. Đầu tư vào ESG giúp các doanh nghiệp áp dụng các biện pháp đối phó, tăng cường khả năng thích ứng với các biến cố môi trường.

-

Lợi ích tài chính: Theo nghiên cứu từ MSCI, các doanh nghiệp có xếp hạng ESG cao không chỉ đạt được lợi nhuận tốt hơn mà còn ít gặp phải rủi ro trong các giai đoạn suy thoái lớn. Điều này giúp họ bảo vệ tài sản hiệu quả hơn và giảm thiểu những sự cố rủi ro không mong muốn.

-

Hấp dẫn các nhà đầu tư: Việc thực hành ESG đang thay đổi cách định giá doanh nghiệp. Các nhà đầu tư ngày càng ưu tiên chọn những công ty có chiến lược kinh doanh bền vững, không chỉ vì lợi nhuận mà còn vì những đóng góp tích cực vào việc giải quyết các vấn đề xã hội và môi trường toàn cầu. ESG giúp nhà đầu tư đánh giá không chỉ về tài chính mà còn về sự bền vững dài hạn của doanh nghiệp.

-

Tăng cường uy tín và hình ảnh doanh nghiệp: Doanh nghiệp có chiến lược ESG mạnh mẽ không chỉ thu hút nhà đầu tư mà còn nâng cao uy tín thương hiệu. Người tiêu dùng hiện nay đang ngày càng ưu tiên các sản phẩm, dịch vụ từ những công ty phát triển bền vững. Việc thể hiện trách nhiệm xã hội và môi trường không chỉ tạo thiện cảm với khách hàng mà còn giữ chân nhân viên và thu hút tài năng.

-

Giảm rủi ro pháp lý và tài chính: Thực hiện ESG không chỉ giúp doanh nghiệp tuân thủ luật pháp mà còn giúp tránh được các rủi ro về pháp lý, tài chính, và danh tiếng. Những công ty không quan tâm đến ESG có thể gặp phải các vấn đề về kiện tụng, lệnh phạt, hoặc tổn thất do quản lý yếu kém về các vấn đề xã hội và môi trường.

-

Khai thác các cơ hội mới và tiết kiệm tài nguyên: Ngoài việc giảm chi phí, ESG còn tạo ra cơ hội thị trường mới khi doanh nghiệp mở rộng sản phẩm và dịch vụ đáp ứng yêu cầu của thị trường xanh và tiêu dùng bền vững. Hơn nữa, việc quản lý hiệu quả các nguồn tài nguyên giúp doanh nghiệp giảm chi phí vận hành và tăng hiệu quả hoạt động.

>>> Xem thêm: Bức tranh toàn cảnh về Đổi mới sáng tạo ở Thụy Điển

4. Lợi ích thực tế và thách thức của việc áp dụng ESG vào doanh nghiệp

4.1. Lợi ích

4.1.1. Tăng trưởng thị phần

Việc áp dụng tiêu chuẩn ESG mang lại nhiều cơ hội giúp doanh nghiệp củng cố và phát triển thị phần. Khi khách hàng và nhà đầu tư ngày càng quan tâm đến các vấn đề môi trường và xã hội, việc phát triển sản phẩm bền vững trở thành yếu tố thu hút người tiêu dùng. Các sản phẩm bền vững không chỉ đáp ứng được yêu cầu của thị trường hiện tại mà còn giúp doanh nghiệp thâm nhập vào những thị trường tiềm năng mới với các tiêu chuẩn bền vững khắt khe, như Nhật Bản, châu Âu, hay Bắc Mỹ.

Việc áp dụng ESG cũng giúp doanh nghiệp tham gia vào các chuỗi cung ứng quốc tế hoặc hợp tác với những đối tác có tiêu chí tương đồng, từ đó mở rộng phạm vi thị trường và tăng cường uy tín thương hiệu. Chẳng hạn, Apple đã yêu cầu nhà cung cấp sử dụng 100% năng lượng tái tạo vào năm 2030, mở rộng chuỗi cung ứng bền vững và duy trì uy tín toàn cầu. Tương tự, H&M cam kết sử dụng 50% nguyên liệu tái chế hoặc bền vững, giúp thương hiệu thời trang này dễ dàng tiếp cận nhiều thị trường quốc tế với tiêu chuẩn cao về tính bền vững.

Doanh nghiệp thực hiện tốt ESG cũng dễ dàng tiếp cận các cơ hội hợp tác và các nguồn vốn đầu tư xanh, từ đó đẩy mạnh tăng trưởng doanh thu. Ví dụ, theo một báo cáo của Accenture, các doanh nghiệp có chiến lược ESG vững mạnh thường có lợi thế khi đấu thầu các hợp đồng với những tổ chức yêu cầu tính bền vững trong chuỗi cung ứng.

Thực hiện tốt ESG giúp doanh nghiệp tăng trường thị phần (Nguồn: Sưu tầm)

4.1.2. Giảm chi phí

Áp dụng các biện pháp tiết kiệm năng lượng và tài nguyên như sử dụng năng lượng tái tạo, hệ thống chiếu sáng hiệu quả, và thiết bị tiết kiệm nước có thể giúp doanh nghiệp giảm chi phí quản lý và chi phí vận hành đáng kể.

Đầu tư vào năng lượng tái tạo như điện mặt trời hoặc gió không chỉ giúp doanh nghiệp giảm hóa đơn tiền điện mà còn giảm sự phụ thuộc vào năng lượng hóa thạch và hạn chế rủi ro từ sự biến động giá nhiên liệu. Ví dụ, đầu tư vào năng lượng tái tạo đã giúp tập đoàn Walmart tiết kiệm được hàng trăm triệu USD tiền điện mỗi năm.

Quản lý hiệu quả tài nguyên nước và chất thải cũng có thể giúp doanh nghiệp tiết kiệm chi phí xử lý và quản lý môi trường. Unilever, thông qua các hệ thống tiết kiệm nước trong nhà máy, đã tiết kiệm 29 triệu USD mỗi năm.

4.1.3. Cải thiện khả năng chống chịu và thích ứng với biến đổi thị trường

Doanh nghiệp thực hiện ESG có khả năng thích nghi nhanh chóng với những biến động lớn trên thị trường, giảm thiểu rủi ro và bảo vệ nguồn lực trong dài hạn.

Một báo cáo từ McKinsey chỉ ra rằng các doanh nghiệp có chỉ số ESG cao đã phục hồi nhanh hơn sau đại dịch COVID-19, nhờ vào việc tích hợp các biện pháp bền vững vào chuỗi cung ứng và tăng cường khả năng tự động hóa quy trình. Chẳng hạn, Unilever đã điều chỉnh chuỗi cung ứng của mình để giảm thiểu phụ thuộc vào các nguồn tài nguyên khan hiếm, giúp họ thích nghi tốt hơn khi gặp khủng hoảng.

Ngoài ra, việc áp dụng ESG giúp doanh nghiệp chuẩn bị cho các thay đổi về quy định pháp luật hoặc yêu cầu từ phía người tiêu dùng, ví dụ như chính sách thuế carbon hoặc các tiêu chuẩn mới về môi trường. Theo nghiên cứu của S&P Global, các doanh nghiệp đầu tư vào ESG đã đạt được mức độ tăng trưởng bền vững tốt hơn, với tỷ lệ hoàn vốn đầu tư (ROI) cao hơn 25% so với các doanh nghiệp không thực hiện ESG. Điều này minh chứng rằng ESG không chỉ là giải pháp giảm thiểu rủi ro mà còn là công cụ quan trọng để doanh nghiệp duy trì tính cạnh tranh trong thị trường biến động.

4.1.4. Nâng cao năng suất

Khi doanh nghiệp thực hiện tốt các tiêu chuẩn ESG, họ thường tạo ra một môi trường làm việc không chỉ an toàn mà còn hỗ trợ cân bằng giữa công việc và cuộc sống, đồng thời cung cấp nhiều cơ hội phát triển cho nhân viên.

Nhờ vào điều này, nhân viên cảm thấy được hỗ trợ và công nhận, dẫn đến mức độ hài lòng cao hơn và hiệu suất làm việc được cải thiện. Theo một nghiên cứu từ Harvard Business Review, những doanh nghiệp có văn hóa làm việc lành mạnh và có chương trình phát triển nhân viên rõ ràng đã nâng cao năng suất làm việc lên đến 15-20%.

Việc tạo ra một môi trường làm việc tích cực không chỉ giúp nâng cao tinh thần làm việc mà còn giảm tỷ lệ nghỉ việc, từ đó tiết kiệm chi phí liên quan đến tuyển dụng và đào tạo nhân viên mới. Những lợi ích này đóng góp trực tiếp vào việc nâng cao năng suất tổng thể và giúp doanh nghiệp duy trì lợi thế cạnh tranh, đồng thời xây dựng được một đội ngũ nhân viên gắn bó và trung thành.

4.1.5. Đầu tư và tối ưu hóa tài sản

Việc tuân thủ các tiêu chuẩn ESG giúp doanh nghiệp tối ưu hóa tài sản bằng cách hướng nguồn vốn vào các dự án bền vững, đồng thời giảm thiểu những tài sản dễ bị tổn thất do rủi ro môi trường trong tương lai.

Ví dụ, đầu tư vào hệ thống năng lượng tái tạo như điện mặt trời hoặc điện gió không chỉ giảm đáng kể chi phí vận hành dài hạn mà còn tăng giá trị tài sản bất động sản của doanh nghiệp. Những tài sản xanh này thường được hưởng lợi từ các chính sách ưu đãi thuế, tạo thêm lợi nhuận cho doanh nghiệp.

Lấy trường hợp của Apple, doanh nghiệp này đã đầu tư 850 triệu USD vào cơ sở hạ tầng năng lượng mặt trời tại California. Khoản đầu tư này không chỉ giúp Apple giảm đáng kể chi phí vận hành hàng năm mà còn tăng giá trị bất động sản của công ty thông qua việc sử dụng năng lượng tái tạo. Ngoài ra, Apple còn hưởng lợi từ Investment Tax Credit (ITC) của chính phủ Mỹ, được giảm thuế tới 26% cho các dự án năng lượng mặt trời, giúp tiết kiệm hàng trăm triệu USD trong dài hạn. Điều này không chỉ giảm chi phí bảo trì mà còn tăng giá trị tài sản cố định của công ty.

Tuân thủ các tiêu chuẩn ESG giúp doanh nghiệp tối ưu hóa tài sản (Nguồn: Sưu tầm)

4.2. Thách thức

4.2.1. Thiếu dữ liệu về ESG

Việc thiếu thông tin rõ ràng về ESG có thể khiến doanh nghiệp gặp khó khăn trong việc huy động vốn và duy trì niềm tin với các nhà đầu tư. Trong một báo cáo từ PwC, hơn 77% các nhà đầu tư cho biết họ không muốn đầu tư vào các công ty thiếu minh bạch về ESG.

Một ví dụ cụ thể là công ty ExxonMobil, từng đối mặt với những phản ứng tiêu cực từ nhà đầu tư do không cung cấp đầy đủ thông tin về chiến lược môi trường, dẫn đến mất giá trị thị trường và áp lực lớn từ cổ đông. Khi các công ty không thể cung cấp dữ liệu ESG rõ ràng, điều này không chỉ ảnh hưởng đến định giá mà còn làm suy giảm khả năng tiếp cận các nguồn tài chính bền vững.

Thêm vào đó, khi thiếu dữ liệu ESG, ví dụ như không có hệ thống đánh giá và so sánh cụ thể với các đối thủ trong ngành, các tổ chức dễ rơi vào tình trạng không nhận biết được các điểm mạnh và điểm yếu của mình để cải thiện. Một minh chứng là Johnson & Johnson (J&J). Vì thiếu dữ liệu toàn diện trong chuỗi cung ứng, J&J đã không nhận ra được mức độ tiêu thụ năng lượng trong quá trình sản xuất của mình cao hơn các đối thủ cùng ngành rất nhiều. Sau khi tối ưu hóa hệ thống dữ liệu ESG và nhận ra vấn đề, công ty đã áp dụng các công nghệ tiết kiệm năng lượng và tối ưu hóa quy trình sản xuất.

Việc thiếu hụt dữ liệu ESG rõ ràng không chỉ gây khó khăn trong việc thu hút đầu tư và nâng cao giá trị thị trường, mà còn đặt doanh nghiệp vào thế bị động trong việc nhận diện và tối ưu hóa các chiến lược bền vững, dẫn đến nguy cơ mất đi lợi thế cạnh tranh trong một thị trường ngày càng chú trọng đến các tiêu chí về môi trường, xã hội và quản trị.

4.2.2. Lo lắng về hiệu suất và lợi nhuận

Một thách thức khác mà doanh nghiệp phải đối mặt khi áp dụng ESG là xung đột giữa lợi nhuận ngắn hạn và các mục tiêu bền vững dài hạn. Nhiều sáng kiến ESG, chẳng hạn như chuyển đổi sang năng lượng tái tạo hoặc áp dụng các thực tiễn lao động công bằng, thường đòi hỏi đầu tư ban đầu khá lớn.

Mặc dù những nỗ lực này có thể mang lại lợi ích lâu dài, chúng thường làm giảm biên lợi nhuận trong giai đoạn đầu, khiến doanh nghiệp khó cân bằng giữa hiệu suất tài chính tức thời và cam kết phát triển bền vững.

Sự căng thẳng này cũng có thể tạo ra xung đột với các cổ đông hoặc bên liên quan, những người ưu tiên lợi nhuận ngắn hạn hơn là mục tiêu dài hạn. Điều này khiến việc điều chỉnh chiến lược kinh doanh với các mục tiêu ESG trở nên thách thức. Ví dụ, các công ty tập trung vào việc giảm lượng khí thải carbon có thể phải chịu chi phí vận hành cao hơn trong ngắn hạn, điều này ảnh hưởng đến khả năng cạnh tranh và lợi nhuận, đặc biệt là trong các ngành có biên lợi nhuận thấp.

4.2.3. Lo ngại về xu hướng “Quảng cáo xanh” (greenwashing)

Greenwashing, tức việc quảng cáo sai lệch hoặc phóng đại về mức độ cam kết ESG của doanh nghiệp, có thể gây hậu quả nghiêm trọng cho uy tín và giá trị công ty. Khi bị phát hiện, doanh nghiệp có thể mất lòng tin của các bên liên quan, ảnh hưởng đến giá trị cổ phiếu, doanh thu và thị phần.

Chẳng hạn, vào năm 2015, Volkswagen đã dính vào vụ bê bối lớn liên quan đến greenwashing khi công ty sử dụng phần mềm gian lận để làm sai lệch kết quả kiểm tra khí thải của hàng triệu xe diesel. Vụ việc đã khiến Volkswagen chịu thiệt hại tài chính lên đến 30 tỷ USD thông qua các khoản phạt và chi phí thu hồi sản phẩm, đồng thời uy tín của công ty cũng bị tổn hại nghiêm trọng trên toàn cầu.

Tương tự, vào năm 2021, H&M cũng bị cáo buộc greenwashing khi quảng cáo các sản phẩm thời trang là "bền vững" nhưng thực tế không đáp ứng các tiêu chuẩn môi trường. Điều này dẫn đến việc H&M bị mất lòng tin của người tiêu dùng, đối diện với sự sụt giảm về doanh thu và giá trị cổ phiếu, đồng thời phải đối mặt với các cuộc điều tra và chỉ trích gay gắt từ dư luận.

4.2.4. Chi phí đầu tư ban đầu cao

Nhiều doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa (SMEs), phải đối mặt với khó khăn trong việc huy động đủ nguồn lực để đầu tư vào cơ sở hạ tầng xanh, công nghệ tiết kiệm năng lượng, và các quy trình sản xuất bền vững. Các khoản đầu tư ban đầu này có thể lớn và không mang lại lợi nhuận ngay lập tức.

Hơn nữa, việc tìm kiếm các nguồn tài chính bền vững, như các quỹ ESG hoặc các khoản vay ưu đãi xanh, đôi khi phức tạp và không dễ dàng tiếp cận đối với các doanh nghiệp nhỏ. Theo một báo cáo của World Bank, các doanh nghiệp sản xuất tại khu vực Đông Nam Á, trong đó có Việt Nam, gặp khó khăn trong việc tìm kiếm nguồn tài trợ để thực hiện các biện pháp tiết kiệm năng lượng và tối ưu hóa quy trình bền vững, khiến nhiều doanh nghiệp chùn bước trong việc áp dụng ESG.

4.2.5. Khó khăn trong việc thu thập và báo cáo dữ liệu ESG

Việc báo cáo chi tiết về hiệu suất theo các tiêu chí ESG lại càng phức tạp hơn khi hầu hết các yếu tố này không gắn liền trực tiếp với dữ liệu tài chính, đòi hỏi thêm nhiều nỗ lực để cung cấp kết quả cụ thể. Thêm vào đó, khoảng trống về kiến thức giữa thông tin ESG và chuỗi cung ứng, cũng như các tiêu chuẩn và khung báo cáo không đồng bộ, càng làm tăng thêm thách thức trong việc đo lường và báo cáo kết quả ESG một cách minh bạch và chính xác.

Ví dụ, trong ngành thời trang, các công ty thường gặp khó khăn trong việc báo cáo điều kiện lao động trên chuỗi cung ứng do dữ liệu lao động không đồng nhất từ các nhà máy ở các nước đang phát triển. Tương tự, việc báo cáo phát thải carbon cũng đầy thách thức trong lĩnh vực sản xuất, nơi việc theo dõi lượng khí thải gián tiếp (Phạm vi 3) từ các nhà cung cấp và mạng lưới phân phối trở nên khó khăn do thiếu tiêu chuẩn thu thập dữ liệu đồng bộ giữa các khu vực.

>>> Xem thêm: Mô hình ngôi nhà đổi mới sáng tạo là gì?

5. Ngành công nghiệp nào có thể hưởng lợi từ các sáng kiến ESG?

Các doanh nghiệp nhỏ và vừa (SMBs) có thể nghĩ rằng hạn chế về nguồn lực sẽ cản trở họ trong việc áp dụng các chính sách ESG, và những nỗ lực về ESG sẽ không mang lại hiệu quả lâu dài. Tuy nhiên, điều này không hoàn toàn đúng. Dù các tổ chức lớn có thể có thêm nguồn lực để xây dựng chính sách ESG và hợp tác với các đối tác bền vững cấp cao, SMBs vẫn có thể thu hút các nhà đầu tư có ý thức xã hội mà không phải đối mặt với mức độ quan liêu và thủ tục phức tạp như các tổ chức lớn.

Ngoài yếu tố quy mô doanh nghiệp, các sáng kiến ESG còn có thể áp dụng cho nhiều ngành công nghiệp khác nhau. Các ngành tiêu tốn nhiều tài nguyên và có tác động lớn đến môi trường có thể được hưởng lợi đáng kể từ các nỗ lực ESG. Ví dụ, các ngành sau thường nhận thấy lợi ích rõ rệt khi thực hiện ESG:

Việc áp dụng ESG trong các lĩnh vực này không chỉ giúp cải thiện hiệu suất mà còn tăng cường uy tín và tính bền vững của doanh nghiệp trong mắt các nhà đầu tư và khách hàng có ý thức xã hội cao.

>>> Xem thêm: Quản lý quy trình đổi mới sáng tạo

6. Bộ khung báo cáo phát triển bền vững

Các khung báo cáo phát triển bền vững ESG là các công cụ để hướng dẫn doanh nghiệp báo cáo về các hoạt động ESG của mình một cách chính xác và nhất quán, thường được ban hành bởi các tổ chức quốc tế uy tín.

Các khung báo cáo như GRI, IFRS hay SASB cung cấp các quy chuẩn chi tiết để doanh nghiệp có thể đánh giá và trình bày minh bạch về hoạt động bền vững của mình. Bộ khung báo cáo ESG hướng đến việc quản lý quá trình và đảm bảo rằng thông tin được báo cáo một cách đầy đủ, chính xác và có hệ thống.

Dưới đây là một số tiêu chí đánh giá cụ thể và các đơn vị đo lường thường thấy trong các báo cáo ESG:

6.1. Khung Báo cáo của Sáng kiến Báo cáo Toàn cầu (GRI)

Khung báo cáo GRI nổi bật nhờ phạm vi bao quát toàn diện về ba yếu tố chính của phát triển bền vững: kinh tế, môi trường, và xã hội. Một trong những điểm mạnh lớn nhất của GRI là khả năng áp dụng linh hoạt cho nhiều ngành nghề và khu vực khác nhau, cung cấp các tiêu chuẩn cụ thể và dễ hiểu cho từng lĩnh vực.

Với việc đưa ra các định nghĩa, phạm vi cùng các hướng dẫn chi tiết về từng yếu tố và vấn đề cần báo cáo, GRI giúp doanh nghiệp dễ dàng thực hiện báo cáo ESG một cách chính xác và có hệ thống. Khung báo cáo GRI bao gồm nhiều khía cạnh quan trọng như chống tham nhũng, quản lý năng lượng, kiểm soát phát thải, quản lý chất thải, bảo tồn đa dạng sinh học và hệ sinh thái, hiệu suất kinh tế của doanh nghiệp, và còn nhiều lĩnh vực khác, giúp doanh nghiệp toàn diện trong việc báo cáo và quản lý các yếu tố ESG.

>>> Xem thêm: Mô hình đổi mới sáng tạo tương tác: Cơ hội mới cho doanh nghiệp

Khung báo cáo GRI đặt ra định nghĩa, phạm vi rõ ràng cho doanh nghiệp (Nguồn: GRI)

GRI hướng dẫn doanh nghiệp cách viết báo cáo ESG rõ ràng và đầy đủ (Nguồn: GRI)

6.2. IFRS Sustainability Disclosure Standards

Điểm nổi bật của tiêu chuẩn IFRS là tập trung vào việc hướng dẫn doanh nghiệp tích hợp dữ liệu tài chính vào báo cáo ESG, tạo sự liên kết chặt chẽ giữa hiệu suất tài chính và phi tài chính. Điều này giúp doanh nghiệp cung cấp thông tin rõ ràng, minh bạch về tác động ESG trong báo cáo tài chính, đáp ứng kỳ vọng của nhà đầu tư và các cơ quan quản lý.

Khung báo cáo IFRS hỗ trợ doanh nghiệp cung cấp thông tin tài chính vào báo cáo ESG (Nguồn: IFRS 2023)

Ngoài ra, IFRS còn cung cấp hướng dẫn cách viết báo cáo ESG cụ thể cho hơn 10 lĩnh vực khác nhau, từ khai khoáng, chế biến khoáng sản, cơ sở hạ tầng, tài nguyên tái tạo và năng lượng thay thế, đến hàng tiêu dùng, thực phẩm, đồ uống, dịch vụ,..v..v.. Điều này giúp lan tỏa cách thức báo cáo ESG rộng rãi hơn trong các ngành và tiếp cận nhiều tổ chức, doanh nghiệp hơn.

IFRS giúp nhiều tổ chức, doanh nghiệp tiếp cận đến ESG hơn (Nguồn: IFRS 2023)

6.3. Khung Báo cáo của Hội đồng Báo cáo Tích hợp Quốc tế (IIRC)

Khung Báo cáo Tích hợp (Integrated Reporting - IR) được phát triển bởi Hội đồng Báo cáo Tích hợp Quốc tế (IIRC), là một bộ báo cáo giúp doanh nghiệp liên kết chặt chẽ các yếu tố bền vững, quản trị, mô hình kinh doanh, hiệu suất tài chính,... với nhau, từ đó đưa ra một cái nhìn toàn diện về chiến lược và tầm nhìn dài hạn của doanh nghiệp.

Điểm khác biệt của IIRC so với các tiêu chuẩn báo cáo khác nằm ở việc tập trung vào giá trị tạo ra thông qua cách tiếp cận đa vốn. Khung này không chỉ xem xét vốn tài chính mà còn cả các loại vốn khác như vốn sản xuất, trí tuệ, nhân lực, xã hội và tự nhiên. Đặc biệt, IIRC khuyến khích phương thức báo cáo ngắn gọn, chỉ tập trung vào các thông tin trọng yếu liên kết giữa hiệu suất tài chính và phi tài chính. Hơn nữa, khung báo cáo này cũng thúc đẩy doanh nghiệp hướng đến chiến lược phát triển dài hạn thay vì chỉ theo đuổi lợi nhuận trước mắt.

Tuy nhiên, khung IIRC thiếu các chỉ số đo lường cụ thể và chi tiết về tác động môi trường và xã hội, làm cho nó kém toàn diện hơn so với các khung báo cáo khác. Việc không có các hướng dẫn chi tiết có thể dẫn đến sự không nhất quán trong việc báo cáo giữa các doanh nghiệp. Hơn nữa, IIRC tập trung vào giá trị dài hạn, điều này có thể không phù hợp với các ngành có áp lực hoạt động ngắn hạn. Ngoài ra, IIRC cũng chưa được áp dụng rộng rãi cho mục đích tuân thủ pháp lý, hạn chế khả năng triển khai toàn cầu.

>>> Xem thêm: 5 Bước thiết lập Hệ thống Đổi mới sáng tạo Doanh nghiệp cần biết

Khung Báo cáo ESG của IIRC hướng đến các giá trị dài hạn (Nguồn: Integrated Reporting)

6.4. GHG Protocol – Kiểm kê phát thải khí nhà kính

Được phát triển bởi Viện Tài nguyên Thế giới (WRI) và Hội đồng Doanh nghiệp Thế giới về Phát triển Bền vững (WBCSD), GHG Protocol nổi bật với việc chuyên biệt hóa về đo lường và báo cáo phát thải khí nhà kính, là công cụ quan trọng để doanh nghiệp báo cáo về khí thải và tuân thủ các cam kết bền vững về môi trường.

Điểm mạnh của khung này là phương pháp luận chi tiết về các nguồn và lượng phát thải từ tất cả các hoạt động của doanh nghiệp, bao gồm cả phát thải trực tiếp lẫn gián tiếp (phạm vi 1, 2, và 3). GHG Protocol không chỉ giúp doanh nghiệp quản lý tốt hơn tác động môi trường của mình, nhờ đó đưa ra các chiến lược giảm thiểu phát thải hiệu quả, mà còn đóng vai trò quan trọng trong việc giúp các nhà đầu tư và đối tác có cái nhìn rõ ràng về cam kết giảm phát thải của doanh nghiệp. Vì vậy, khung báo cáo này đặc biệt phù hợp với các ngành công nghiệp có lượng phát thải cao như dầu, khí đốt, hàng không, sản xuất.

Điểm khác biệt so với các khung báo cáo kể trên của GHG Protocol là nó không chỉ xác định phạm vi, định nghĩa các yếu tố, khía cạnh cần báo cáo mà còn như một bộ ‘sách giáo khoa’, một tài liệu chi tiết giảng giải, đưa ra các kiến thức, lý thuyết về phát thải khí nhà kính, với rất nhiều bảng biểu, sơ đồ, và case studies liên quan của các doanh nghiệp, tổ chức trên toàn thế giới, ví dụ Body Shop, Volkswagen, IBM, Tata Steel, Ford,...

GHG Protocol cung cấp rất nhiều bảng biểu, sơ đồ, case studies về phát thải khí nhà kính (Nguồn: GHG Protocol)

Tuy nhiên, do GHG Protocol chủ yếu tập trung vào phát thải khí nhà kính, không có nhiều chỉ số chi tiết cho các vấn đề phi môi trường, ví dụ về các khía cạnh kinh tế, xã hội, nên nó không thể đáp ứng đầy đủ nhu cầu của các doanh nghiệp muốn báo cáo toàn diện về ESG.

7. Chỉ số phát triển bền vững ESG (Sustainability Index)

7.1. Định nghĩa và vai trò của các chỉ số phát triển bền vững

Chỉ số phát triển bền vững (sustainability indexes) là các công cụ đánh giá mức độ cam kết và hiệu suất ESG của doanh nghiệp.

Các chỉ số này giúp nhà đầu tư, các bên liên quan và cộng đồng nhận diện các công ty có cam kết phát triển bền vững. Vai trò chính của chúng là thúc đẩy tính minh bạch, đánh giá rủi ro và cơ hội liên quan đến các yếu tố ESG.

Một số chỉ số nổi bật bao gồm:

-

Dow Jones Sustainability Index (DJSI): Được S&P Global phát hành, là một trong những chỉ số phát triển bền vững hàng đầu trên thế giới và cũng là tiêu chuẩn toàn cầu tiên phong trong lĩnh vực đầu tư bền vững.

-

MSCI KLD 400 Social Index: Được công bố bởi MSCI, tập trung vào đánh giá 400 công ty tại Hoa Kỳ có hiệu suất ESG hàng đầu. Những doanh nghiệp hoạt động trong các lĩnh vực không phù hợp với giá trị phát triển bền vững như sản xuất rượu bia, thuốc lá, vũ khí, năng lượng hạt nhân, văn hóa phẩm khiêu dâm, biến đổi gen sẽ không được tham gia vào nhóm chỉ số này.

-

Euronext Vigeo Index: Được quản lý bởi Euronext và Vigeo Eiris, chỉ số này đánh giá các công ty tại châu Âu, Bắc Mỹ và khu vực châu Á - Thái Bình Dương dựa trên hiệu suất ESG. Euronext Vigeo Eiris Index tập trung vào các công ty có điểm số cao về quản trị doanh nghiệp, phát triển bền vững và trách nhiệm xã hội, loại trừ những công ty vi phạm các tiêu chuẩn về môi trường và quyền con người.

Những chỉ số này thường không thể truy cập miễn phí trên trang web của các tổ chức quản lý hoặc nhà phát hành mà cần đăng ký dịch vụ theo dạng subscription.

>>> Xem thêm: “Mở cửa” cho giải pháp vật liệu xây dựng Việt tiến vào thị trường Úc

7.2. Cơ chế đánh giá

Để đánh giá hiệu suất ESG của các doanh nghiệp, các tổ chức quốc tế thường thu thập thông tin từ các nguồn:

-

Nguồn thông tin sẵn có từ doanh nghiệp: Báo cáo thường niên, báo cáo phát triển bền vững, thông tin công khai trên website, báo cáo kiểm toán, hồ sơ khai thác hoặc sử dụng năng lượng... của doanh nghiệp.

-

Nguồn tin tức và dữ liệu từ bên thứ ba như truyền thông, cơ quan chính phủ

-

Nguồn thông tin chưa có sẵn, cần sự tham gia của doanh nghiệp: Các cuộc khảo sát, phỏng vấn trực tiếp, đánh giá nội bộ về ESG của doanh nghiệp,kiểm tra và xác minh dữ liệu trực tiếp,..v..v...

Các yếu tố chính để đánh giá bao gồm:

-

Yếu tố Môi trường (Environmental): Cách sử dụng năng lượng, lượng phát thải carbon, quản lý chất thải, bảo tồn tài nguyên,...

-

Yếu tố Xã hội (Social): Điều kiện làm việc, mối quan hệ với người lao động và cộng đồng, quyền con người,...

-

Yếu tố Quản trị (Governance): Cấu trúc quản trị, tính minh bạch, quản lý rủi ro,..

Dựa trên những dữ liệu này, các tổ chức sẽ tính toán và xếp hạng công ty dựa trên các chỉ số đã thiết lập.

Tổng quát các yếu tố đánh giá ESG của bộ chỉ số FTSE4Good (Nguồn: FTSE4Good)

7.3. Lợi ích của việc được đánh giá và đưa vào chỉ số phát triển bền vững

Doanh nghiệp được đưa vào các chỉ số phát triển bền vững nhận nhiều lợi ích như:

-

Tăng cường danh tiếng: Được công nhận về phát triển bền vững giúp doanh nghiệp nâng cao uy tín trong mắt nhà đầu tư, khách hàng và các bên liên quan. Chẳng hạn, công ty Unilever đã tăng cường vị thế của mình trên thị trường quốc tế sau khi được đưa vào các chỉ số như FTSE4Good và STOXX Global ESG Leaders.

-

Thu hút đầu tư: Nhiều quỹ đầu tư ESG chỉ chọn các công ty có xếp hạng cao trong các chỉ số này. Một ví dụ điển hình là BlackRock, quỹ đầu tư lớn nhất thế giới, đã cam kết rót vốn vào các công ty có thành tích ESG tốt. Microsoft, nhờ vào những cải tiến trong quản lý phát thải và năng lượng bền vững, đã thu hút được các nhà đầu tư ESG và xuất hiện trên nhiều chỉ số phát triển bền vững như MSCI ESG Leaders Index.

-

Cải thiện hiệu quả kinh doanh: Các công ty nằm trong nhóm chỉ số ESG không chỉ có lợi thế về uy tín mà còn tối ưu hóa hiệu quả hoạt động, như việc giảm chi phí năng lượng và xử lý chất thải, như IKEA này đã đầu tư mạnh vào các nguồn năng lượng tái tạo và cam kết trở thành doanh nghiệp sử dụng 100% năng lượng tái tạo vào năm 2030.

>>> Xem thêm: Hợp tác doanh nghiệp-khởi nghiệp theo phong cách Nhật Bản

Unilever đã tăng cường vị thế của mình trên thị trường quốc tế sau khi được đưa vào các chỉ số như FTSE4Good (Nguồn: Saint-Gobain Hellas)

7.4. Chỉ số phát triển bền vững ESG ở Việt Nam

Ở Việt Nam hiện có chỉ số phát triển bền vững VNSI. Chỉ số Phát triển bền vững (Sustainable index - VNSI) là một chỉ số vừa được thiết kế để vừa đánh giá giá trị vốn hóa của doanh nghiệp, vừa phản ánh mức độ phát triển bền vững ESG của các công ty thuộc nhóm VN100, được nghiên cứu và triển khai bởi Sở Giao dịch Chứng khoán TP.HCM (HoSE), Tổ chức Hợp tác quốc tế (GIZ) và Ủy ban Chứng khoán Nhà nước (UBCK) vào năm 2017.

VNSI là chỉ số được tính toán dựa trên phương pháp giá trị vốn hóa có điều chỉnh tỷ lệ tự do chuyển nhượng (free-float), bao gồm cổ phiếu của các công ty trong nhóm VN100 đạt điểm phát triển bền vững cao nhất và đang niêm yết trên sàn HoSE. Chỉ số này đánh giá hơn 100 tiêu chí xoay quanh ba khía cạnh chính của ESG: Môi trường (E), Xã hội (S), và Quản trị (G). Các cổ phiếu thuộc danh mục VN100 sẽ trải qua quy trình sàng lọc nhằm loại trừ các doanh nghiệp có doanh thu chính từ các ngành như thuốc lá, cờ bạc, và thức uống có cồn (rượu mạnh...). Cuối cùng, chỉ có 20 công ty đạt điểm phát triển bền vững cao nhất được lựa chọn đưa vào rổ chỉ số này.

Hiện tại, các cổ phiếu trong rổ chỉ số VNSI đến từ các tập đoàn như FPT, Vietcombank, Thế Giới Di Động, VPBank, PNJ, MB Bank, Vinamilk thu hút được nhiều sự quan tâm từ các quỹ đầu tư lớn như Dragon Capital, VinaCapital, VCBF, SSIAM. Tuy nhiên, hiện vẫn chưa có quỹ đầu tư nào bám theo chỉ số VNSI hay tập trung chuyên biệt vào đầu tư ESG.

8. Mức độ sẵn sàng thực hành ESG tại Việt Nam

Theo báo cáo năm 2022 của PwC về mức độ sẵn sàng thực hành ESG tại Việt Nam, khoảng 80% doanh nghiệp đã cam kết hoặc dự định triển khai ESG trong vòng 2 – 4 năm tới. Trong đó, 57% doanh nghiệp FDI đã thiết lập cam kết rõ ràng, 58% doanh nghiệp niêm yết lên kế hoạch áp dụng ESG trong tương lai gần, và 40% doanh nghiệp tư nhân cũng đặt ra các mục tiêu liên quan đến ESG. Tuy nhiên, tính đến gần cuối năm 2024, chỉ 28% doanh nghiệp Việt có hệ thống đo lường rủi ro ESG, phản ánh mức độ triển khai còn hạn chế.

Mặc dù ESG đang là xu hướng thu hút sự quan tâm, nhưng để huy động dòng vốn ESG từ trong và ngoài nước vẫn còn nhiều thách thức. Cụ thể, vào năm 2019, một nhà đầu tư đã rút 200 triệu USD khỏi quỹ Dragon Capital do không thấy tiến triển rõ rệt trong việc đạt các tiêu chuẩn đầu tư có trách nhiệm và các mục tiêu phát triển bền vững của Liên Hợp Quốc tại Việt Nam.

Thị trường vốn tại Việt Nam còn non trẻ, khi nhiều doanh nghiệp niêm yết vẫn ưu tiên tăng trưởng doanh thu và thị phần hơn là phát triển bền vững. Đồng thời, hơn 80% nhà đầu tư trên thị trường chứng khoán là nhà đầu tư cá nhân, họ thường ưu tiên đầu cơ ngắn hạn và chưa quan tâm nhiều đến các yếu tố ESG.

Trong khi đó, các nhà đầu tư quốc tế với kinh nghiệm và kiến thức dày dạn lại có yêu cầu cao hơn về trách nhiệm xã hội và môi trường của doanh nghiệp, đặc biệt sau đại dịch COVID-19. Điều này cho thấy doanh nghiệp Việt không nên lơ là với trách nhiệm ESG, và đồng thời Việt Nam cần xây dựng hệ thống pháp lý chặt chẽ hơn để thúc đẩy thực hành bền vững.

Ngoài ra, nhiều ý kiến cho rằng Việt Nam cần mở rộng các bộ chỉ số phát triển bền vững, thay vì chỉ có VNSI. Việc phát triển thêm các chỉ số phù hợp cho từng loại hình doanh nghiệp, như doanh nghiệp lớn và nhỏ, sẽ giúp đo lường chính xác hơn và tạo điều kiện cho các doanh nghiệp nhỏ cạnh tranh công bằng hơn khi xét đến yếu tố ESG.

>>> Xem thêm: Thiếu khung đánh giá chung, ESG khó trở thành hiện thực tại các KCN Việt Nam

Tổng kết

ESG không chỉ là một xu hướng mà còn là yếu tố cốt lõi để doanh nghiệp xây dựng uy tín, thu hút đầu tư và phát triển bền vững trong thời đại hiện nay. Từ các tiêu chí về môi trường, xã hội đến quản trị doanh nghiệp, việc áp dụng ESG giúp doanh nghiệp không chỉ tuân thủ quy định, mà còn tạo ra giá trị lâu dài, tăng cường sự tin tưởng từ các bên liên quan.

Phượng Lê

Các câu hỏi thường gặp

a. ESG là viết tắt của từ gì?

ESG là viết tắt của Environmental, Social, and Governance, có nghĩa lần lượt là Môi trường, Xã hội và Quản trị, một bộ tiêu chuẩn quan trọng để đánh giá sự phát triển bền vững và tác động của doanh nghiệp đến cộng đồng và môi trường. Các công ty tuân thủ ESG cam kết hành xử có đạo đức và trách nhiệm trong cả ba lĩnh vực này, nhằm đáp ứng các yêu cầu bền vững và tạo lợi thế cạnh tranh trên thị trường.

b. Vì sao doanh nghiệp nên đầu tư vào ESG?

Đầu tư vào ESG (Môi trường, Xã hội và Quản trị) không chỉ giúp doanh nghiệp giảm thiểu rủi ro biến đổi khí hậu, giảm rủi ro pháp lý và tài chính, đạt được lợi nhuận tốt hơn, ít gặp rủi ro trong các giai đoạn suy thoái lớn mà còn hấp dẫn các nhà đầu tư, tăng cường uy tín - hình ảnh doanh nghiệp, và khai thác nhiều cơ hội phát triển mới.

c. ESG và CSR khác nhau như thế nào?

ESG (Môi trường, Xã hội và Quản trị) và CSR (Trách nhiệm xã hội của doanh nghiệp) khác nhau ở chỗ: CSR mang tính tự nguyện, tập trung vào các hoạt động thiện nguyện và nâng cao hình ảnh thương hiệu, trong khi ESG là một hệ thống tiêu chuẩn có thể đo lường, liên quan chặt chẽ đến chiến lược kinh doanh và tài chính. ESG có ảnh hưởng lâu dài và hỗ trợ nhà đầu tư trong việc đánh giá rủi ro và cơ hội, đồng thời yêu cầu sự minh bạch trong việc thực hiện các cam kết bền vững hơn CSR.

d. Báo cáo ESG là gì?

Báo cáo ESG là tài liệu doanh nghiệp công bố nhằm minh bạch hóa hiệu suất trong ba lĩnh vực: môi trường, xã hội, và xã hội. Báo cáo cung cấp cho nhà đầu tư và các bên liên quan thông tin về cách doanh nghiệp quản lý rủi ro và nắm bắt cơ hội bền vững. Nội dung thường bao gồm các chỉ số đo lường, chiến lược phát triển bền vững, cùng cam kết và thành tựu trong việc giảm thiểu tác động tiêu cực. Nhờ đó, doanh nghiệp có thể nâng cao uy tín và thu hút sự quan tâm từ các quỹ đầu tư xanh.

BambuUP có mạng lưới nguồn lực sẵn sàng đồng hành với doanh nghiệp đang tìm kiếm nguồn lực để triển khai các sáng kiến ESG một cách hiệu quả.

Chúng tôi đã đồng hành cùng nhiều doanh nghiệp hàng đầu như EVN, Heineken Việt Nam, FASLINK, DKSH Smollan,... trong việc công bố các thách thức đổi mới sáng tạo mở. BambuUP tự hào là đối tác chiến lược đáng tin cậy, luôn hỗ trợ doanh nghiệp trong các hoạt động đổi mới sáng tạo và quá trình chuyển đổi xanh mạnh mẽ.

Để không bỏ lỡ những tin tức mới nhất hàng tuần về Đổi Mới Sáng Tạo xanh ở Việt Nam, bạn có thể: