📖 MỤC LỤC BÀI VIẾT 📖

- 1. CBAM là gì - và tại sao nó khác hoàn toàn với thuế quan truyền thống?

- 2. CBAM báo hiệu điều gì về tương lai của thương mại quốc tế?

- 2.1. Carbon đang trở thành một phần của hạ tầng thương mại toàn cầu

- 2.2. “Giá rẻ” không còn là điều kiện đủ để cạnh tranh

- 2.3. Việt Nam đang đứng đâu trong làn sóng này?

- 3. Từ “chi phí tuân thủ” đến lợi thế cạnh tranh: Case study từ 4 ‘ông lớn’ trên thế giới

- 4. Doanh nghiệp Việt Nam nên bắt đầu từ đâu?

CBAM không còn là câu chuyện riêng của châu Âu. Từ năm 2026, carbon sẽ trở thành tiêu chuẩn cạnh tranh mới của thương mại toàn cầu, buộc doanh nghiệp xuất khẩu phải thay đổi cách sản xuất và tham gia chuỗi cung ứng quốc tế. Với doanh nghiệp Việt Nam, đây vừa là áp lực chuyển đổi, vừa là cơ hội tái định vị năng lực cạnh tranh.

>>> Tải xuống:

- [EBOOK] 50 Góc nhìn về Đổi mới sáng tạo & Chuyển đổi xanh cho Doanh nghiệp

- Winning Accelerator Playbook 2026 by BambuUP

1. CBAM là gì - và tại sao nó khác hoàn toàn với thuế quan truyền thống?

CBAM (Carbon Border Adjustment Mechanism) – Cơ chế Điều chỉnh Carbon tại Biên giới của EU – đang trở thành một trong những thay đổi có tác động lớn nhất đến thương mại toàn cầu.

Về bản chất, CBAM yêu cầu hàng hóa nhập khẩu vào EU phải “gánh” một mức chi phí carbon tương đương với lượng phát thải sinh ra trong quá trình sản xuất, dựa trên mức giá carbon của hệ thống EU ETS [1].

Sau giai đoạn chuyển tiếp báo cáo từ 2023-2025, CBAM đã chính thức bước vào giai đoạn vận hành đầy đủ từ ngày 1/1/2026. Các nghĩa vụ tài chính bắt đầu được tính cho những lô hàng nhập khẩu trong năm nay, với lần khai báo và thanh toán chứng chỉ CBAM đầu tiên vào ngày 30/9/2027 [2].

Ở giai đoạn đầu, cơ chế này áp dụng cho sáu nhóm ngành có cường độ phát thải cao gồm: sắt thép, nhôm, xi măng, phân bón, điện và hydro [1]. Tuy nhiên, điều khiến CBAM thực sự khác biệt không nằm ở danh mục ngành hàng, mà ở cách tính chi phí.

>>> Xem thêm: Tín Chỉ Carbon Là Gì? Thị Trường Tín Chỉ Carbon Ở Việt Nam

Cơ chế điều chỉnh biên giới Carbon - CBAM (Nguồn: Taxation and Customs Union; dịch bởi BambuUP)

Không giống thuế quan truyền thống – vốn áp dụng tương đối đồng đều theo xuất xứ hoặc mã HS – chi phí CBAM phụ thuộc trực tiếp vào lượng phát thải thực tế của từng nhà máy và chất lượng dữ liệu mà doanh nghiệp có thể cung cấp.

Doanh nghiệp thiếu dữ liệu sẽ bị áp dụng “default values” – mức phát thải mặc định được tính theo hướng bảo thủ nhất cho từng quốc gia, kèm theo mức phạt lũy tiến: 10% vào năm 2026, 20% năm 2027 và 30% từ năm 2028 trở đi [2].

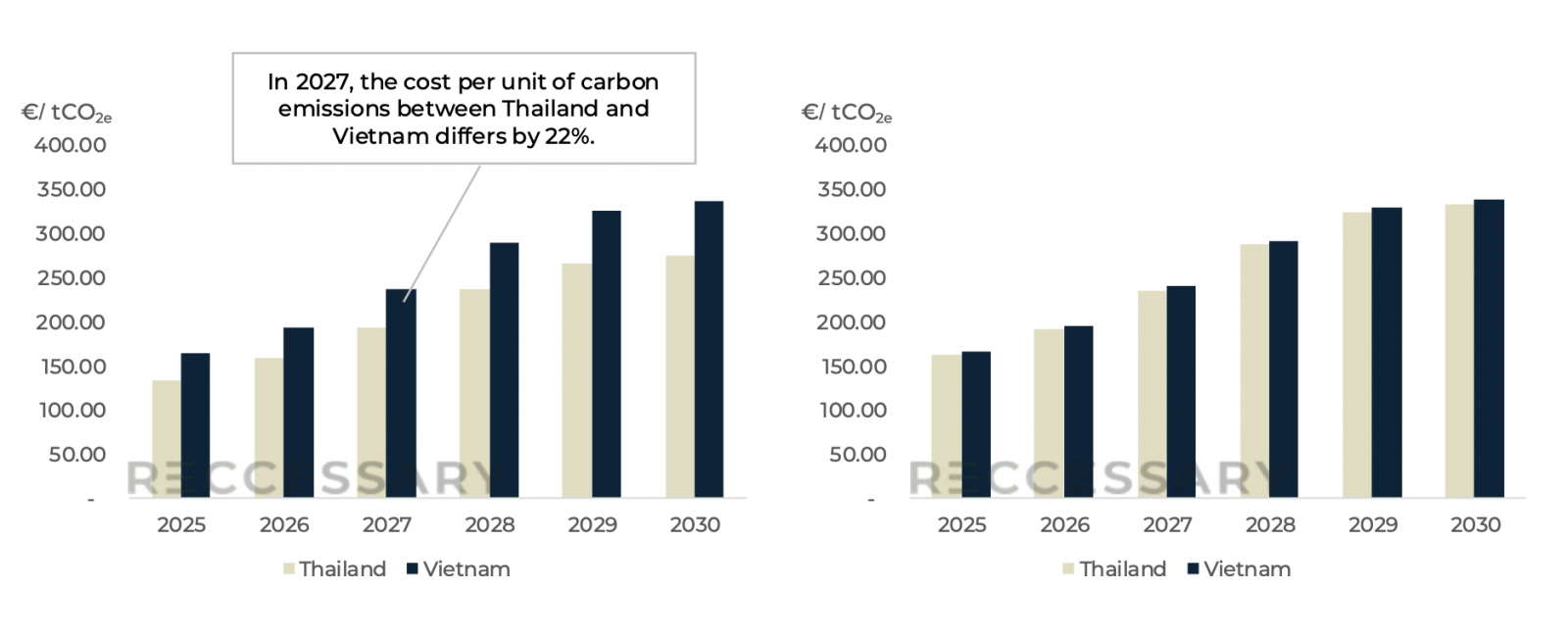

Hệ quả thực tế là gì? Nếu dùng giá trị phát thải mặc định, một nhà sản xuất thép Việt Nam có thể phải chịu chi phí CBAM lên tới EUR 238 cho mỗi tấn thép cuộn cán nóng (HRC) vào năm 2027, trong khi đối thủ tại Thái Lan chỉ chịu khoảng EUR 194 cho cùng một sản phẩm bán vào cùng thị trường [3].

>>> Xem thêm: Bao bì bền vững: 6 chiến lược tối ưu cho đường đua đổi mới sáng tạo xanh

Năm 2027, chi phí trên mỗi đơn vị phát thải carbon giữa Thái Lan và Việt Nam sẽ chênh lệch 22% (Nguồn: Sưu tầm)

Khoảng chênh lệch 22% này, với một đơn hàng điển hình khoảng 10.000 tấn, doanh nghiệp Việt có thể phải gánh thêm khoảng EUR 436.000 chi phí carbon so với đối thủ Thái Lan - một mức chênh lệch đủ lớn để làm thay đổi hoàn toàn lợi thế cạnh tranh về giá trên thị trường xuất khẩu.

Đó cũng là lý do CBAM không đơn thuần là “một loại thuế carbon mới”. Nó là cơ chế biến dữ liệu phát thải thành một yếu tố cạnh tranh trực tiếp – nơi năng lực đo lường, minh bạch và giảm phát thải sẽ ảnh hưởng thẳng đến biên lợi nhuận và khả năng giữ đơn hàng xuất khẩu của doanh nghiệp.

2. CBAM báo hiệu điều gì về tương lai của thương mại quốc tế?

2.1. Carbon đang trở thành một phần của hạ tầng thương mại toàn cầu

Nhìn xa hơn CBAM, điều đang diễn ra không chỉ là một thay đổi chính sách của EU, mà là sự hình thành của một “luật chơi” mới trong thương mại quốc tế: carbon đang dần được định giá như một loại chi phí vận hành bắt buộc.

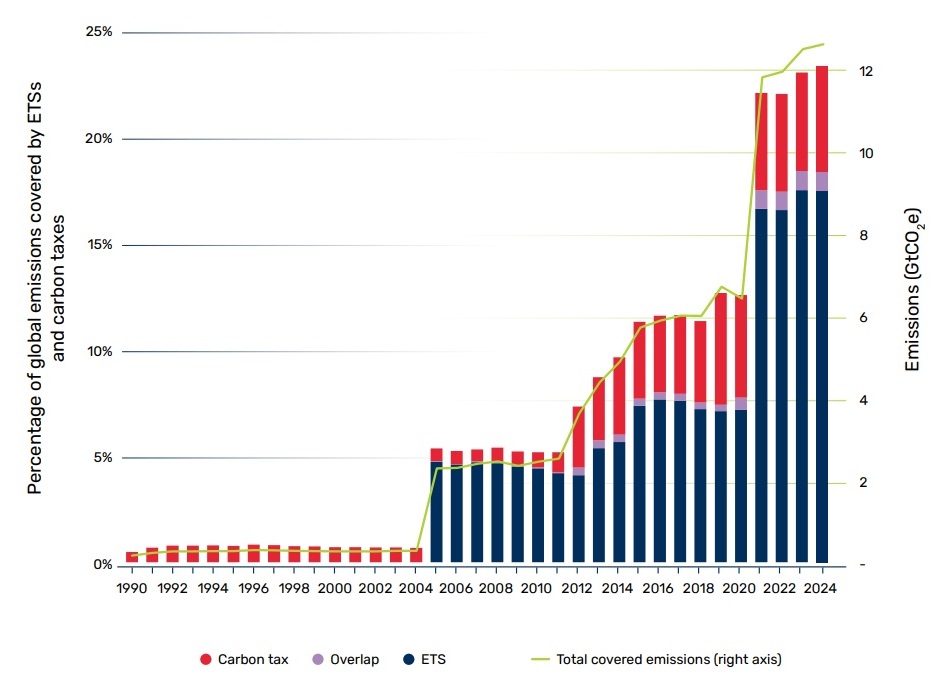

Theo báo cáo State and Trends of Carbon Pricing 2024 của World Bank, doanh thu từ các cơ chế định giá carbon toàn cầu đã đạt mức kỷ lục 104 tỷ USD trong năm 2023. Hiện đã có 75 cơ chế carbon pricing được triển khai trên toàn thế giới, bao phủ khoảng 24% tổng lượng phát thải toàn cầu - tăng gấp 3 lần so với mức 7% một thập kỷ trước [4].

>>> Xem thêm: Carbon: Lợi ích kép cho doanh nghiệp trong cuộc chạy đua phát thải ròng bằng 0

Tỷ lệ phát thải khí nhà kính toàn cầu thuộc phạm vi ETS và thuế carbon (Nguồn: World Bank)

Quan trọng hơn, CBAM sẽ không dừng lại ở châu Âu. Vương quốc Anh đã xác nhận triển khai cơ chế tương tự từ ngày 1/1/2027 [5], cho thấy carbon pricing đang chuyển từ một thử nghiệm chính sách sang một lớp hạ tầng mới của thương mại toàn cầu.

2.2. “Giá rẻ” không còn là điều kiện đủ để cạnh tranh

Trong mô hình cũ, doanh nghiệp xuất khẩu cạnh tranh bằng chi phí lao động, năng suất và chất lượng sản phẩm. Những yếu tố đó vẫn quan trọng, nhưng đang không còn đủ để duy trì lợi thế dài hạn.

Áp lực hiện nay đang diễn ra theo một hướng khác: ngay cả các doanh nghiệp không thuộc sáu ngành trực tiếp chịu CBAM cũng bắt đầu nhận được yêu cầu từ khách hàng quốc tế về dữ liệu phát thải, nguồn điện sử dụng và lộ trình giảm carbon trong sản xuất.

Khi các nhà nhập khẩu châu Âu phải kiểm soát phát thải trên toàn bộ chuỗi cung ứng, tiêu chí lựa chọn nhà cung cấp cũng thay đổi theo. Doanh nghiệp minh bạch về carbon sẽ được ưu tiên giữ lại trong chuỗi cung ứng; ngược lại, doanh nghiệp thiếu dữ liệu hoặc không có lộ trình chuyển đổi sẽ dần mất lợi thế.

Không phải vì họ bị cấm tham gia thị trường, mà vì không còn đáp ứng được tiêu chuẩn của chuỗi cung ứng xanh.

Theo IISD, áp lực CBAM đang lan rộng theo ba tầng:

Tầng 1 - Chịu ảnh hưởng trực tiếp: Sắt thép, nhôm, xi măng, phân bón, điện, hydro. Đây là nhóm phải tuân thủ CBAM ngay từ 2026.

Tầng 2 - Chịu ảnh hưởng gián tiếp qua đầu vào: Cơ khí, máy móc, thiết bị, vật liệu xây dựng, ô tô, điện tử - những ngành sử dụng thép, nhôm, xi măng như nguyên liệu đầu vào chủ chốt. Chi phí CBAM của nhà cung cấp nguyên liệu sẽ dần được chuyển xuống chuỗi.

Tầng 3 - Chịu áp lực theo yêu cầu khách hàng quốc tế: Dệt may, da giày, nội thất, bao bì, nông sản chế biến - các ngành nằm trong chuỗi cung ứng của thương hiệu quốc tế có cam kết ESG cao. Áp lực không đến từ EU trực tiếp, mà đến từ chính người mua hàng.

2.3. Việt Nam đang đứng đâu trong làn sóng này?

Trong khu vực Đông Nam Á, Việt Nam hiện là một trong những nền kinh tế có mức độ “phơi nhiễm” cao nhất trước CBAM.

Các ngành thuộc phạm vi CBAM chiếm khoảng 4,2% kim ngạch xuất khẩu của Việt Nam sang EU năm 2024, cao gấp tám lần mức 0,5% của Thái Lan. Riêng ngành thép, Việt Nam xuất khẩu hơn EUR 2,2 tỷ sang EU trong năm 2024, cao gấp 18 lần Thái Lan trong cùng danh mục sản phẩm [3].

Tuy nhiên, mức độ phơi nhiễm cao không chỉ đồng nghĩa với áp lực lớn hơn, mà còn mở ra cơ hội lớn hơn cho những doanh nghiệp chuẩn bị sớm.

Khi nhiều đối thủ vẫn đang ở giai đoạn xử lý báo cáo tuân thủ, các doanh nghiệp đã xây dựng được dữ liệu phát thải, hệ thống đo lường và lộ trình giảm carbon rõ ràng sẽ bắt đầu có lợi thế thực sự trong đàm phán với khách hàng quốc tế, không chỉ về giá, mà về độ tin cậy và khả năng đồng hành dài hạn trong chuỗi cung ứng bền vững.

3. Từ “chi phí tuân thủ” đến lợi thế cạnh tranh: Case study từ 4 ‘ông lớn’ trên thế giới

Điều đáng chú ý ở các doanh nghiệp sản xuất hàng đầu thế giới là: họ không nhìn nhận CBAM như một khoản chi phí phải gánh chịu. Họ đang biến việc giảm phát thải thành sản phẩm mới, hợp đồng mới và lợi thế thương hiệu, trước cả khi thị trường yêu cầu.

SSAB & Volvo: Biến thép không hóa thạch thành lợi thế thương hiệu

SSAB, LKAB và Vattenfall đã phát triển sáng kiến HYBRIT nhằm sản xuất thép không hóa thạch bằng hydrogen thay cho than cốc trong luyện thép. Năm 2021, Volvo Group trở thành hãng xe đầu tiên trên thế giới ra mắt phương tiện sử dụng loại thép này, đánh dấu một bước đi biểu tượng cho ngành công nghiệp nặng [6].

>>> Xem thêm: Vật liệu xây dựng xanh: Cách Nhật Bản tái tạo công trình và đối mặt với thiên tai

Chiếc xe không sử dụng nhiên liệu hóa thạch đầu tiên trên thế giới của Volvo (Nguồn: Sưu tầm)

Đây không chỉ là một bước tiến công nghệ, mà còn là tín hiệu mạnh mẽ gửi tới khách hàng và nhà đầu tư về vị thế tiên phong trong chuỗi giá trị carbon thấp.

Thyssenkrupp Steel: Giảm phát thải bằng cách thay đổi công nghệ lõi

Nếu nhiều doanh nghiệp vẫn tiếp cận ESG theo hướng bù trừ carbon hoặc tối ưu vận hành, Thyssenkrupp Steel lại lựa chọn thay đổi trực tiếp công nghệ cốt lõi của sản xuất thép.

Tập đoàn này đang phát triển nhà máy Direct Reduction (DR) tại Duisburg nhằm sản xuất thép “xanh” bằng hydrogen, thay thế một phần than cốc trong quy trình luyện thép truyền thống. Theo công ty, dự án có thể giúp giảm tới 3,5 triệu tấn CO₂ tại khu vực Duisburg-Walsum và dự kiến hoàn thành vào năm 2027 [7].

>>> Xem thêm: Logistics Xanh - Mảnh ghép chiến lược mở rộng thị trường

![]()

Thyssenkrupp Steel giảm phát thải bằng cách thay đổi công nghệ lõi (Nguồn: Sưu tầm)

Trường hợp của Thyssenkrupp cho thấy một xu hướng rõ ràng: chuyển đổi xanh trong công nghiệp nặng đang đi từ cấp độ “báo cáo ESG” sang tái cấu trúc công nghệ sản xuất ở tầng sâu nhất.

Holcim: Thương mại hóa vật liệu xây dựng carbon thấp

Trong ngành xi măng và bê tông, một trong những lĩnh vực phát thải cao nhất thế giới, Holcim đang tiếp cận bài toán carbon như một cơ hội mở rộng danh mục sản phẩm.

Doanh nghiệp này phát triển ECOPact - dòng bê tông phát thải thấp có khả năng giảm ít nhất 30% lượng khí thải carbon phát sinh trong toàn bộ vòng đời vật liệu so với bê tông thông thường, mà không cần bù trừ carbon [8].

Holcim cho ra mắt dòng bê tông phát thải thấp (Nguồn: Sưu tầm)

Có thể thấy, Holcim không đơn thuần xem giảm phát thải như một chi phí tuân thủ, mà còn biến nó thành một giá trị thương mại mới phục vụ nhu cầu xây dựng bền vững đang tăng nhanh trên toàn cầu.

Norsk Hydro: Biến nhôm carbon thấp thành hợp đồng dài hạn

Trong ngành nhôm, Norsk Hydro đang phát triển các dòng nhôm carbon thấp và nhôm tái chế như Hydro REDUXA nhằm đáp ứng nhu cầu từ các ngành năng lượng và hạ tầng châu Âu.

Nhôm của Hydro sản xuất tại Na Uy hiện có mức phát thải dưới 4 tấn CO₂/tấn nhôm, chỉ bằng khoảng một phần tư mức trung bình toàn cầu, nhờ sử dụng năng lượng tái tạo (như thủy điện) và công nghệ điện phân siêu hiệu quả trong sản xuất [9].

Nhằm phục vụ công cuộc nâng cấp lưới điện châu Âu, Norsk Hydro vừa ký thỏa thuận trị giá khoảng 1 tỷ EUR với tập đoàn cáp điện NKT.

Theo đó, trong giai đoạn 2026-2033, Hydro sẽ cung ứng 274.000 tấn nhôm carbon thấp - một khối lượng khổng lồ đủ để sản xuất mạng lưới cáp trung thế quấn 9 vòng quanh Trái Đất, hoặc vươn dài tới tận Mặt Trăng - đảm bảo nguồn vật liệu xanh cốt lõi cho quá trình chuyển đổi hạ tầng năng lượng của toàn châu lục [10].

>>> Xem thêm: Thị trường carbon Châu Á và bài học chiến lược cho Việt Nam

Lãnh đạo của Hydro và NKT ký kết thỏa thuận hợp tác dài hạn (Nguồn: Sưu tầm)

Điều này cho thấy carbon thấp không còn chỉ là yếu tố “CSR”, mà đang trực tiếp trở thành điều kiện để giành các hợp đồng quy mô lớn trong tương lai.

Nhìn tổng thể, các case study trên cho thấy doanh nghiệp toàn cầu đang theo đuổi ba mục tiêu lớn khi đẩy mạnh chuyển đổi xanh.

Thứ nhất, giảm rủi ro chi phí carbon khi các thị trường lớn ngày càng mở rộng CBAM và các cơ chế carbon pricing.

Thứ hai, tăng năng lực bán hàng và khả năng tham gia vào chuỗi cung ứng của các khách hàng có yêu cầu ESG cao, đặc biệt trong các lĩnh vực như ô tô, xây dựng, năng lượng và hạ tầng.

Và cuối cùng, nâng cao vị thế thương hiệu cũng như khả năng tiếp cận vốn, trong bối cảnh nhà đầu tư và đối tác ngày càng ưu tiên những doanh nghiệp có lộ trình giảm phát thải rõ ràng và đáng tin cậy.

4. Doanh nghiệp Việt Nam nên bắt đầu từ đâu?

Với doanh nghiệp Việt Nam, tác động lớn nhất của CBAM không chỉ nằm ở sáu nhóm ngành chịu ảnh hưởng trực tiếp, mà ở việc tiêu chuẩn carbon đang dần trở thành một phần trong yêu cầu mua hàng của thị trường quốc tế.

Khi các nhà nhập khẩu tại EU, Anh và các tập đoàn đa quốc gia phải kiểm soát phát thải trên toàn bộ chuỗi cung ứng, họ sẽ bắt đầu yêu cầu nhà cung cấp Việt Nam cung cấp dữ liệu phát thải, chứng minh nguồn điện sử dụng, nguyên liệu đầu vào, quy trình sản xuất và lộ trình giảm carbon.

Điều đó cũng đồng nghĩa: CBAM không còn là “câu chuyện của phòng xuất nhập khẩu” hay “nhiệm vụ riêng của bộ phận ESG”. Trong thực tế, đây là vấn đề liên quan trực tiếp đến chiến lược sản xuất, năng lượng, công nghệ, dữ liệu, tài chính và cả quan hệ khách hàng.

Vậy doanh nghiệp Việt có thể bắt đầu từ đâu?

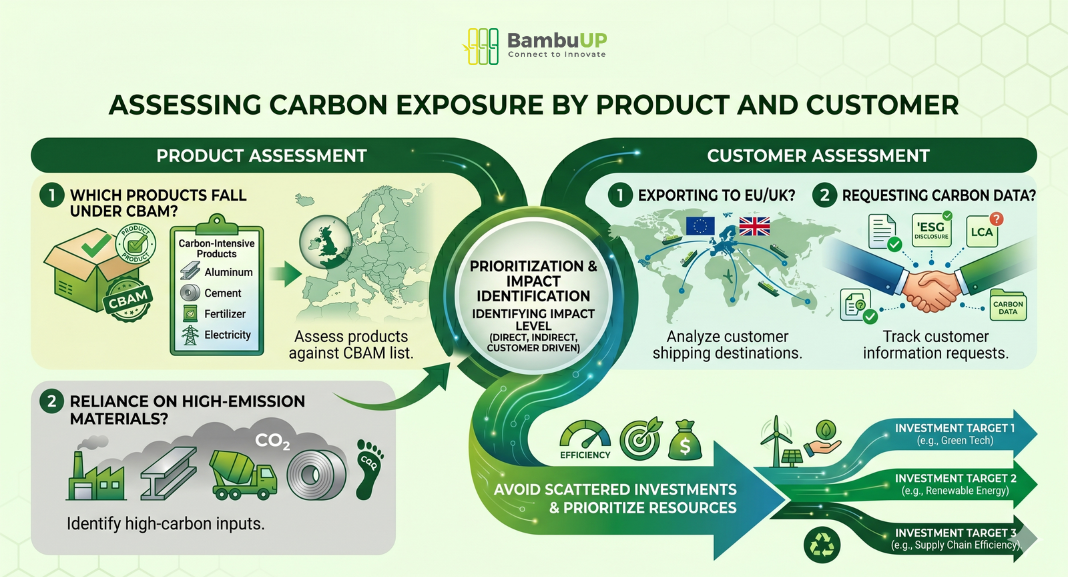

Đánh giá mức độ “phơi nhiễm” carbon theo sản phẩm và khách hàng

Bước đầu tiên không phải đầu tư công nghệ, mà là xác định rõ doanh nghiệp đang chịu tác động ở mức nào.

Doanh nghiệp cần trả lời một số câu hỏi cốt lõi:

- Sản phẩm nào nằm trong phạm vi CBAM hiện tại?

- Sản phẩm nào sử dụng nhiều thép, nhôm, xi măng hoặc nguyên liệu phát thải cao?

- Khách hàng nào đang bán vào Liên minh châu Âu hoặc Vương quốc Anh?

- Họ đã bắt đầu yêu cầu dữ liệu carbon, ESG, LCA hay Product Carbon Footprint chưa?

>>> Xem thêm: Cách nhiên liệu hàng không bền vững (SAF) đang tái định hình tương lai ngành hàng không

Doanh nghiệp cần xác định mức độ “phơi nhiễm” carbon để chuẩn bị lộ trình xanh hóa phù hợp (Nguồn: BambuUP)

Việc xác định đúng mức độ ảnh hưởng, trực tiếp, gián tiếp hay theo yêu cầu khách hàng, sẽ giúp doanh nghiệp tránh đầu tư dàn trải và ưu tiên đúng nguồn lực.

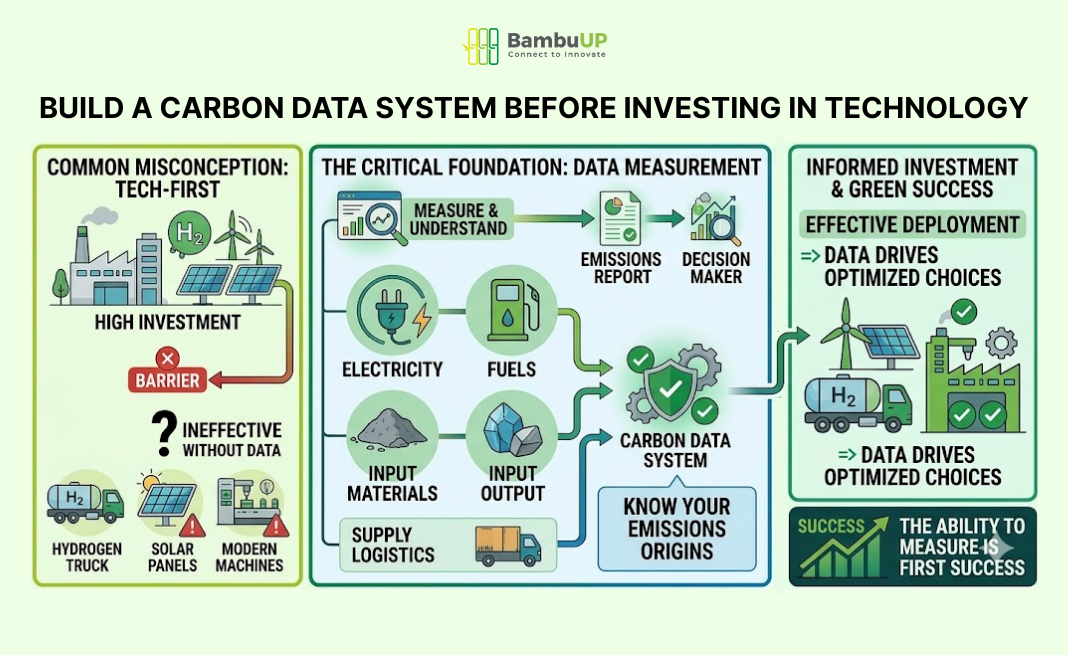

Xây dựng hệ thống dữ liệu carbon trước khi nghĩ đến công nghệ

Nhiều doanh nghiệp thường bắt đầu câu chuyện chuyển đổi xanh bằng công nghệ. Tuy nhiên, nền tảng quan trọng nhất thực chất lại là dữ liệu.

Trước khi nghĩ đến hydrogen, điện tái tạo hay thay đổi dây chuyền sản xuất, doanh nghiệp cần biết mình đang phát thải bao nhiêu và phát thải ở đâu.

Các dữ liệu tối thiểu cần được đo lường gồm:

- Tiêu thụ điện và nhiên liệu

- Nguyên liệu đầu vào

- Sản lượng sản xuất

- Nguồn cung ứng

- Hệ số phát thải theo từng công đoạn

Thông điệp ở đây rất rõ ràng: chuyển đổi xanh không bắt đầu bằng vốn đầu tư lớn, mà bắt đầu bằng khả năng đo lường. Nếu không có dữ liệu, doanh nghiệp sẽ không biết đâu là “điểm nóng” phát thải, cũng không thể xác định giải pháp nào mang lại ROI tốt nhất.

>>> Xem thêm: 5 công cụ tài chính giúp doanh nghiệp rút ngắn khoảng cách giữa kỳ vọng và hành động khi thực hành ESG

Doanh nghiệp cần xây dựng hệ thống dữ liệu carbon trước đầu tư công nghệ (Nguồn: BambuUP)

Ưu tiên các giải pháp giảm phát thải có tác động nhanh

Không phải doanh nghiệp nào cũng có thể thay đổi công nghệ lõi trong ngắn hạn. Vì vậy, giai đoạn đầu nên ưu tiên các giải pháp có khả năng triển khai nhanh và chi phí hợp lý hơn.

Điều này có thể bao gồm:

- Tối ưu hiệu suất năng lượng

- Giảm hao hụt nguyên liệu

- Tối ưu logistics

- Quản lý nhiệt và số hóa quy trình

- Tăng tái chế nội bộ

- Thay thế một phần nguyên liệu phát thải cao

Đối với doanh nghiệp tiêu thụ điện lớn, chuyển sang điện tái tạo hoặc chuẩn bị cho cơ chế DPPA có thể là hướng đi quan trọng để giảm phát thải Scope 2. Với các doanh nghiệp sử dụng nhiều thép, nhôm hoặc xi măng, việc bắt đầu yêu cầu dữ liệu carbon từ nhà cung cấp cũng sẽ trở thành bước đi cần thiết.

Xây dựng mạng lưới đối tác cho hành trình chuyển đổi xanh

Một trong những thách thức lớn nhất của doanh nghiệp Việt Nam là quá trình chuyển đổi xanh đòi hỏi nhiều năng lực mà doanh nghiệp khó có thể tự xây dựng trong thời gian ngắn.

Do đó, thay vì tiếp cận đơn lẻ, doanh nghiệp cần đi theo tư duy hệ sinh thái, hợp tác với chuyên gia, startup công nghệ, tổ chức tài chính, hiệp hội ngành hàng và các nền tảng kết nối đổi mới sáng tạo.

Chương trình Đào tạo chiến lược Chuyển đổi kép 2026, do Trung tâm Xúc tiến đầu tư & Thương mại TP. HCM (ITPC) phối hợp cùng Nền tảng thông tin & kết nối đổi mới sáng tạo mở BambuUP triển khai, được thiết kế cho chính giai đoạn “bản lề” này của doanh nghiệp.

Chương trình Đào tạo chiến lược Chuyển đổi kép 2026 (Nguồn: BambuUP)

Thông qua lộ trình đào tạo chuyên sâu và thực tiễn, doanh nghiệp sẽ được:

- Cập nhật các xu hướng ESG và CBAM mới nhất

- Tiếp cận tư duy xây dựng dữ liệu carbon & lộ trình phát triển cụ thể

- Thực hành báo cáo ESG,

- Kết nối với chuyên gia, hệ sinh thái giải pháp xanh - số phù hợp với thực tiễn vận hành, và cộng đồng doanh nghiệp phát triển bền vững TP. HCM

Từ đó, doanh nghiệp có thể rút ngắn quá trình chuyển đổi, tối ưu chi phí và nâng cao năng lực cạnh tranh quốc tế.

- 30 suất học bổng ưu đãi học phí, hỗ trợ bởi ngân sách TP. HCM, sẽ được trao cho các doanh nghiệp sản xuất - xuất khẩu đáp ứng tiêu chí xét tuyển

- 100% học viên hoàn thành chương trình sẽ được cấp chứng nhận bởi ITPC.

👉 Tìm hiểu và đăng ký xét tuyển tại: https://forms.gle/P8pVhj8uMXefK8hv6

Lời Kết

CBAM đang vẽ lại ranh giới giữa doanh nghiệp sẵn sàng cho chuỗi cung ứng xanh và doanh nghiệp chưa sẵn sàng. Ranh giới đó chưa lộ rõ vào lúc này, nhưng sẽ trở nên rõ ràng hơn theo từng năm, khi mức phạt tăng, khi khách hàng siết tiêu chuẩn và khi CBAM mở rộng sang nhiều ngành hơn.

Doanh nghiệp bắt đầu sớm sẽ có nhiều thời gian hơn để thử nghiệm, điều chỉnh và từng bước biến chuyển đổi xanh thành lợi thế cạnh tranh dài hạn. Ngược lại, khi chỉ bắt đầu vì bị thị trường “ép phải thay đổi”, doanh nghiệp thường sẽ phải chuyển đổi trong áp lực lớn hơn, chi phí cao hơn và với ít dư địa lựa chọn hơn.

Trong hành trình chuyển đổi, bước đi đúng ngay từ đầu, tuy chậm vì cẩn trọng, thường quan trọng hơn một bước đi “hoàn hảo” nhưng quá muộn.

—-------

Quỳnh Phương & Phượng Lê.

BambuUP là Đối tác và Nguồn lực tăng tốc Đổi mới cho Doanh nghiệp, giúp Doanh nghiệp cập nhật kịp thời xu thế công nghệ - tìm đúng giải pháp - triển khai đúng thời điểm và một cách tối ưu nhất.

Chúng tôi đã đồng hành cùng nhiều doanh nghiệp hàng đầu đa lĩnh vực như Shinhan, EVN, Heineken Việt Nam, FASLINK, DKSH, Smollan, Talentnet... trong việc công bố các thách thức đổi mới sáng tạo mở và kết nối giải pháp công nghệ phù hợp với bài toán vận hành của doanh nghiệp, tập đoàn.

Doanh nghiệp muốn tìm giải pháp đổi mới sáng tạo/ thúc đẩy quá trình chuyển đổi kép (xanh & số) phù hợp cho tổ chức?